Quanto custa o seguro contra inundações?

- 2484

- 725

- Ms. Orville Zulauf

Foto: Bobvila.com

Destaques

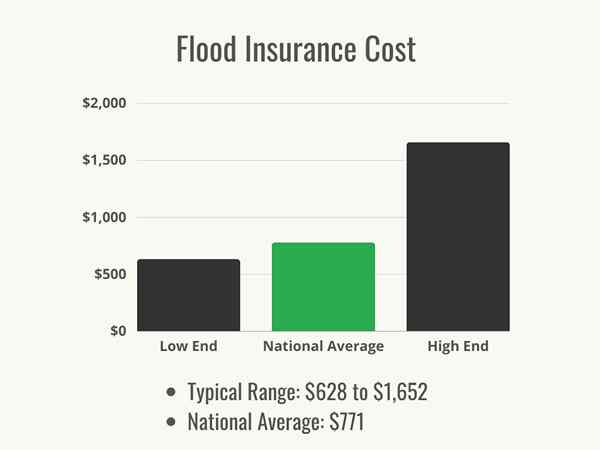

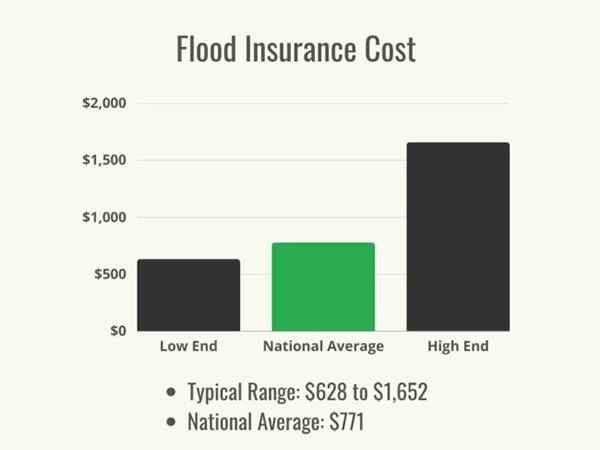

- Custos de seguro contra inundações entre US $ 628 e US $ 1.652, com uma média nacional de US $ 771.

- O custo exato para um cliente depende do risco de inundação, da localização de sua casa e da quantidade de cobertura que eles escolhem.

- O seguro dos proprietários é benéfico para aqueles que vivem em uma zona de inundação de alto risco, mas também pode ser uma compra inteligente para os proprietários com um menor risco de inundações.

Muitos proprietários que não leram suas apólices de seguro de seus proprietários assumem que estão totalmente cobertos contra todos os desastres naturais, mas no caso de dano de inundação, que simplesmente não é verdadeiro. A grande maioria das apólices de seguro dos proprietários exclui especificamente a cobertura de danos causados por inundações por um motivo simples: é muito caro para pagar. A cobertura de inundação não é econômica como inclusão em apólices de seguro de proprietários gerais. Como resultado, os proprietários de casas em áreas que provavelmente inundam desejam considerar fortemente a compra de seguros separados para inundações e, em alguns casos, dependendo do posicionamento da terra no mapa da zona de inundação, podem ser necessários pelos credores hipotecários. Então, quanto é o seguro de inundação? De acordo com o Nerdwallet, o seguro contra inundações custa entre US $ 628 e US $ 1.652 por ano, ou US $ 771 em média. Esse custo adicional pode ser uma surpresa para os proprietários, mas é melhor se surpreender com as despesas adicionais do seguro contra inundações do que sofrer uma perda resultante de uma inundação e descobrir que não será coberto. Os proprietários podem se perguntar: “Preciso de seguro de inundação?”Para responder a isso, os proprietários precisarão dar uma olhada em como os riscos são avaliados e decidir se uma apólice de seguro de inundação vale o custo para eles.

Fatores no cálculo do custo do seguro contra inundações

Foto: Istockphoto.com

Há muitas coisas que os proprietários não sabem sobre o seguro contra inundações. Para começar, nem todas as casas precisam de seguro de inundação. Planícies ou encostas que não estão próximas da água podem parecer locais de baixo risco e, em geral, eles são. Para verificar, os proprietários querem dar uma olhada nos mapas de inundação fornecidos pela Agência Federal de Gerenciamento de Emergências (FEMA), que gerencia desastres naturais e avalia o risco de que diferentes regiões os experimentem. Os mapas da FEMA permitem que os usuários verifiquem sua zona de inundação por endereço ou código postal. É importante que os proprietários de casas encontrem o mapa mais atual da FEMA disponível; Esses mapas são redesenhados com frequência, pois o clima e o desenvolvimento remodelam a terra.

Os proprietários localizados em zonas óbvias de inundação podem ser exigidas por seus credores a assumir apólices de seguro contra inundações, mas para outros, esses mapas podem ajudar a avaliar o risco geral e ajudá -los a decidir se é necessária ou não a cobertura de seguro contra inundações. Depois de determinar que este é um componente importante para proteger uma casa e seu conteúdo, o próximo passo é para os proprietários considerarem como as taxas são calculadas. Pode ser útil para eles utilizarem um estimador de custos de seguro contra inundações para ter uma idéia dos custos.

Risco geral de inundação e elevação

Os mapas de zona de inundação da FEMA designam áreas com base em sua probabilidade geral de inundar. As casas categorizadas pela FEMA como estando em planícies de inundação de 100 anos enfrentam custos anuais significativamente mais altos do que as casas que estão em áreas moderadas a de baixo risco. Locais de alto risco incluem áreas e áreas baixas com fontes de água próximas, como áreas costeiras e planícies perto de rios. Nos anos anteriores, a FEMA forneceu aos proprietários perto de planícies de inundação com certificados de elevação, que poderiam ser usados para determinar seu risco geral e definir suas taxas de seguro de inundação. Essas não são mais usadas para determinar as taxas, mas podem ser adquiridas e usadas para compensar os custos de seguro se os proprietários tiveram medidas para elevar suas casas acima das águas da enchente antecipadas.

Em outubro de 2021, a classificação de risco da FEMA 2.0 foi introduzido, projetado para avaliar com mais precisão o risco de inundação com base nos dados específicos da localização de uma casa. Este sistema visa tornar as taxas mais equitativas, baseando -as em fatores como a elevação da casa, a frequência da inundação e o custo para reconstruir a casa em caso de dano de inundação.

Estado de residência e localização da casa

Embora o custo médio do seguro de inundação seja de US $ 771, os custos podem variar de acordo com o local. Vários dos estados mais caros para o seguro contra inundações estão no nordeste, onde os estados são mais baixos e têm exposição costeira significativa. O custo médio do seguro contra inundações na Flórida é relativamente baixo em US $ 628, enquanto Connecticut, Maine e Rhode Island são acompanhados pelo Novo México e Havaí como os estados mais caros do país para seguro de inundação. Estados das planícies e aqueles sem extensões costeiras ou rios significativas são áreas mais baratas para seguro contra inundações. Estranhamente, alguns estados que têm riscos significativos de inundação oferecem algumas das taxas mais baixas do país, como Texas e Louisiana.

Mesmo em cada estado, no entanto, o local específico de uma casa pode afetar a taxa que um proprietário pagará. Se a casa estiver em uma colina, por exemplo, a taxa pode ser menor do que para alguém cuja casa está ao lado da margem do rio, mesmo que ambos estejam na mesma área de risco. A lista a seguir mostra o custo médio do seguro contra inundações em determinados estados:

- Califórnia: $ 916

- Colorado: $ 1.004

- Nova Jersey: $ 963

- Carolina do Norte: $ 754

- Ohio: $ 1.248

- Texas: $ 676

Tipo de política

Existem dois tipos básicos de políticas, com o primeiro sendo administrado pelo Programa Nacional de Seguro de Inundações (NFIP). A cobertura pode ser comprada diretamente através do NFIP, com limites de US $ 250.000 em cobertura de construção e US $ 100.000 na cobertura do conteúdo. Além disso, as companhias de seguros privadas oferecem seguro contra inundações, mas muitas dessas políticas são realmente subscritas pelo NFIP e seguem as mesmas diretrizes. Várias companhias de seguros privadas oferecem políticas separadas do NFIP e apresentam limites de cobertura mais altos.

Tipo de cobertura

O que cobre o seguro de inundação? Cada política é dividida em duas categorias: cobertura de construção e cobertura de conteúdo. A cobertura do edifício inclui danos à estrutura do próprio edifício e coisas que estão ligadas a ele: fundações, paredes, embutidos e sistemas domésticos. A cobertura de custo de reposição normalmente será aplicada a estruturas pelas seguradoras NFIP e privadas, o que significa que o provedor de seguros pagará o custo para reconstruir a casa a preços atuais de mercado, menos a dedutível.

A cobertura do conteúdo paga por itens e aparelhos pessoais não anexados à estrutura. A cobertura do conteúdo do NFIP paga com base no valor em dinheiro real dos itens destruídos, o que significa que os proprietários receberão o valor depreciado do item, menos a franquia, e não receberá uma versão nova do item do item. As seguradoras privadas podem oferecer aos proprietários uma opção entre a cobertura de custo de reposição e o valor real em dinheiro quando se trata de conteúdo. Cada categoria está sujeita à sua própria franquia antes que o seguro comece a pagar.

Idade em casa, design e construção

Casas mais recentes são construídas com prevenção e redução de inundações em mente. Materiais de construção que resistem aos danos causados pela água e estilos de construção, como drenos integrados em níveis mais baixos para acelerar a drenagem no caso de uma inundação, podem reduzir a quantidade de danos causados pelas inundações e reduzir o custo geral do reparo. Como resultado, as casas mais recentes, especialmente aquelas que incluem esses tipos de recursos, custam menos para garantir. As casas mais antigas não incluem esses recursos de design e podem custar mais para reparar, especialmente se os acabamentos e tábuas do piso vintage não puderem ser substituídos por produtos fora da prateleira e exigirão construção personalizada. Os materiais mais antigos também podem ser mais secos e absorventes que os materiais mais novos e, portanto, mais propensos a danos e mofo. Portanto, as casas mais antigas são em geral mais caras para garantir. Elevar a casa, instalar aberturas e drenos no piso e até preencher o porão (especialmente em uma área de alto risco) pode reduzir o custo de uma apólice de seguro de inundação.

Dedutível e quantidade de cobertura

Como em qualquer seguro, o custo total da apólice e o custo direto quando chegar a hora de registrar uma reclamação pode ser ajustado com base no equilíbrio entre quanta cobertura o proprietário deseja e quão alto eles gostariam ser. Uma política com um nível mais baixo de cobertura e uma dedução alta custará o mínimo, enquanto uma política que possui um limite de cobertura mais baixo e mais alto aumentará o custo total.

Para casas em que o risco de inundação é menor, uma franquia mais alta pode fazer sentido: nesse caso, o seguro está sendo comprado para estar do lado muito seguro, portanto, aceitar uma dedutível mais alta na chance de que uma reivindicação precisará ser realmente precisar ser Arquivado para manter o prêmio mais baixo faz sentido. Em uma área de alto risco, no entanto, a baixa cobertura e uma dedução alta podem se sentir melhor na carteira inicialmente, mas prejudicarão quando chegar a hora de uma grande reivindicação ser apresentada. Equilibrar esses números contra o risco de realmente precisar usar o seguro pode ser complicado, por isso é uma boa ideia para os proprietários trabalharem com um agente honesto para ajudar a encontrar o ponto ideal.

Localização do conteúdo da casa

O seguro contra inundações através do NFIP não cobrirá itens pessoais armazenados em um porão, embora algumas companhias de seguros de inundação privadas possam. A lógica é que, se o proprietário sabe que está em uma área onde o risco é grande o suficiente para que tenham comprado seguro contra inundações, precisa fazer um esforço para proteger sua própria propriedade, armazenando -a cuidadosamente acima dos níveis de inundação se em tudo possível, e armazenando itens de valor significativo em um local onde eles têm menos probabilidade de serem afetados. Os proprietários são aconselhados a armazenar itens valiosos ou sentimentais em locais mais altos ou protegê -los em recipientes à força. Itens sentimentais de lado, mesmo a localização dos utilitários da casa é uma consideração; Se eles estiverem elevados, o seguro contra inundações provavelmente não será tão caro.

Foto: Istockphoto.com

Tipos de seguro contra inundações

Os proprietários têm a opção de comprar seguro contra inundações através do Programa Nacional de Seguro de Inundações ou por meio de uma seguradora privada. Cada tipo de seguro tem suas diferenças, bem como vários prós e contras.

Programa Nacional de Seguro de Inundações (NFIP)

O seguro contra inundações da FEMA através do NFIP tem vários benefícios para os proprietários de imóveis. Primeiro, pode oferecer cobertura a qualquer proprietário e, em algumas comunidades, aos locatários, independentemente do nível de risco da casa. Os planos do NFIP são apoiados pelo governo federal, então não há preocupação para o proprietário em pagar pela cobertura que desaparece magicamente quando chegar a hora de fazer uma reclamação. Os programas NFIP, no entanto, têm valores máximos de cobertura (US $ 250.000 para cobertura de construção e US $ 100.000 para o conteúdo), que alguns proprietários podem achar insuficiente. Além disso, os planos do NFIP não abrangem danos que ocorre como resultado da mudança de solo ou que está na propriedade, mas fora da casa. Ao contrário das seguradoras privadas, no entanto, os planos do NFIP não podem retirar a cobertura se a avaliação de risco mudar, portanto, há uma garantia de cobertura presente que pode não ser o caso de outras seguradoras.

Seguro de inundações privadas

As seguradoras privadas podem oferecer limites de cobertura mais altos que o NFIP e geralmente adicionar cobertura de despesas de moradia se os proprietários forem forçados a morar em algum lugar que não seja sua casa durante reparos ou reconstrução, os quais são benefícios claros se a casa for de alto valor e estiver em um local onde é provável que o dano seja provável. No entanto, se o nível de risco mudar quando a FEMA redesenham suas avaliações, as seguradoras privadas podem cancelar a cobertura com muito pouco aviso e nenhuma negociação, deixando os proprietários sem cobertura e enfrentando um período de espera de um mês antes de uma política de NFIP recém-comprada entrar em vigor, de modo que o A melhor cobertura fornecida por seguradoras privadas vem com algum risco.

| Nfip | Seguro de inundações privadas | |

| Cobertura de perda de uso | Não | Sim |

| Período de espera | 30 dias | 2 semanas ou mais |

| Limite máximo de reconstrução | US $ 250.000 | US $ 500.000+ |

| Cobertura sujeita a alteração com avaliação de risco | Não | Sim |

| Disponibilidade nacional | Sim | Não garantido |

| Cobertura de construção de custos de reposição | Sim | Sim |

| Cobertura de conteúdo de custo de reposição | Não | Sim |

O que cobre o seguro de inundação?

A cobertura do NFIP, sobre a qual muitas seguradoras privadas baseiam sua cobertura, abrangem danos quando a inundação natural cobrir pelo menos 2 acres de terra e um mínimo de duas propriedades. Esta cobertura inclui:

- Limpeza do porão inundado

- Sistemas elétricos

- Sistemas de encanamento

- Aquecedores de água

- Fornos

- Fundações

- Aparelhos embutidos e portáteis

- Roupas

- Mobília

- Obra de arte

- Cortinas

- Armários

No entanto, o seguro contra inundações é limitado a inundações que ocorrem naturalmente como resultado de tempestades, furacões ou pool de larga escala. Não cobrirá danos a:

- Piscinas

- Decks

- Pátios

- Paisagismo

- Papelada ou dinheiro

- Itens pessoais armazenados no porão

- Veículos

O seguro privado de inundação não tem as mesmas limitações que a cobertura do NFIP e pode oferecer cobertura para:

- Perda de uso

- Evitação de perdas

- Custos de reposição para pertences

- Pertences armazenados em um porão

Essas limitações são essenciais a serem lembradas: o seguro contra inundações do NFIP cobrirá itens pessoais, mas não se forem armazenados no porão, então os proprietários desejarão planejar de acordo. Da mesma forma, eles desejam garantir que grandes somas de dinheiro e documentos importantes ou valiosos sejam armazenados em recipientes estanques para preservação em caso de inundação.

Eu preciso de seguro contra inundações?

Adicionar seguro contra inundações ao custo do seguro dos proprietários pode ser difícil para os proprietários de imóveis envolverem a cabeça, mas em alguns casos é inevitável. Como os proprietários podem dizer se precisam de seguro contra inundações? Primeiro, eles precisarão verificar a posição de sua casa nos mapas da planície de inundação da FEMA, procurando zonas de inundação pelo CEP. Eles precisarão considerar a história das inundações na área, sua proximidade com corpos de água que podem ou frequentemente inundar e o que eles perderão se a casa deles for inundada. Esses fatores precisarão ser equilibrados contra o custo do seguro contra inundações, informando se o pagamento do seguro contra inundações faz sentido. Eles também podem considerar a consultoria de seus credores hipotecários, focados em laser em proteger seus investimentos; portanto, se o credor acreditar que a casa precisa de seguro contra inundações, ele faz. Os danos causados pela água podem ser catastroficamente caros e 1 pés de água podem causar US $ 29.000 em danos a uma casa de 1.000 pés quadrados. Aqueles que vivem em uma área com um risco razoável de inundações precisarão considerar sua escolha cuidadosamente.

Na maioria dos locais, os locatários podem comprar apólices de seguro contra inundações para o conteúdo de sua casa. Os danos causados à propriedade e estrutura da casa seriam de responsabilidade do proprietário, para que os locatários não precisem pagar por essa cobertura, mas especialmente em áreas de alto risco, é uma decisão sábia de garantir pertences. Os locatários podem verificar com o proprietário para ver se há uma política em vigor e decidir se eles precisam comprar uma política para proteger seus pertences pessoais.

Risco de inundação

Observar as notícias pode facilmente fazer parecer que as inundações são uma ameaça real: a mudança dos padrões climáticos mudou o equilíbrio do clima e criou problemas com a água onde nenhum existia antes. A partir do final de 2021, a FEMA implementou um novo sistema de avaliação de risco para definir com mais precisão prêmios para diferentes áreas. Essas avaliações levam em consideração mais fatores ao definir a taxa apropriada; Em vez de confiar apenas em elevação e proximidade com as planícies de inundação, riscos de risco 2.0 Considera a frequência com que uma área inundou historicamente e quanto custaria se reconstruir para definir taxas de forma. Essas avaliações podem ajudar os proprietários a avaliar a probabilidade de sua casa inundar e quanto custa a reconstrução, o que os ajudará a determinar se desejam a paz de espírito fornecida pela cobertura de inundação.

Requisitos de credor hipotecário

Se um credor hipotecário exigir que um proprietário tenha seguro contra inundações, ele precisará cumprir.

Mesmo para aqueles que estão à beira de uma área onde seria necessária ou que pagasse sua hipoteca, ainda é um investimento sábio para proteger a casa e seu conteúdo em uma área de alto risco.

Foto: Istockphoto.com

Benefícios de obter seguro contra inundações

Dependendo da localização deles, os proprietários podem não ter uma escolha sobre o seguro contra inundações-aqueles que precisam comprá-lo pelo credor hipotecário, por exemplo. Mas para muitos que não precisam comprá -lo, a proteção de uma das melhores companhias de seguros de inundação ainda pode ser verdadeiramente benéfica. Os danos causados por inundações podem destruir um lar, tanto nos estágios iniciais de imersão dos bens e estrutura na água que contém detritos e bactérias e depois lentamente com o tempo via mofo e instabilidade estrutural que podem se desenvolver à medida que a água seca seca. Encontrar e avaliar os danos e, em seguida, reparar ou substituir o que precisa ser diminuído, nem sempre é direto e é muito, muito caro. Além disso, os efeitos negativos à saúde do molde de crescimento lento que não foram descobertos como resultado de inspeções atrasadas podem ser perigosas. O seguro contra inundações pode ajudar a mitigar esses problemas.

Proteção financeira

O seguro contra inundações fornece suporte financeiro significativo. Proprietários de imóveis cujas casas são inundadas durante um evento coberto pode esperar ter apoio financeiro para trazer a casa de volta ao seu estado pré-inauguração, independentemente do limite de crédito ou economia. O seguro cobrirá os custos de limpeza e reparo e, dependendo da apólice, pode cobrir as despesas enquanto o proprietário permanece em outros lugares durante o reparo.

Um dos maiores benefícios do seguro contra inundações é que, como a cobertura é garantida, inspeções e reparos podem ser concluídos imediatamente. Sem seguro, esses serviços exigirão uma despesa significativa, o que pode fazer com que os proprietários adias. O problema é que a água não se importa se os proprietários tiverem dinheiro suficiente para cobrir o custo da inspeção de molde ou um reparo da fundação comprometido: os problemas piorarão, não é melhor, se os reparos forem atrasados. Aqueles que têm seguro contra inundações podem fazer o trabalho prontamente, em vez de deixar os problemas se desenvolverem e se espalharem.

Paz de espírito

Especialmente em uma área propensa a inundações, a ameaça de perder um lar, posses e segurança financeira pode pesar muito nas mentes dos proprietários. Todo proprietário tem cenários de pesadelo no fundo de sua mente, perguntando a si mesmos o que eles agarrariam na saída se tivessem apenas momentos para sair em um incêndio ou ameaça de um tornado. Inundações podem ser tão repentinas e tão destrutivas, se não mais. Ter cobertura financeira em uma inundação pode facilitar para os proprietários de preparar e decisões sobre quais ações tomarem em uma situação de emergência.

Como economizar dinheiro com o custo do seguro contra inundações

Os prêmios de seguro contra inundações são pelo menos parcialmente baseados em onde você mora e no tamanho de sua casa, porque esses dois fatores afetam o risco que a companhia de seguros está assumindo, assegurando sua casa. Existem, no entanto, algumas etapas que você pode tomar para pagar menos para obter o melhor custo para o seguro contra inundações e economizar algum dinheiro.

- Elevar seus utilitários. Se o seu forno e aquecedor de água descansarem no piso do porão, elevá -los em uma plataforma ou até uma pilha (resistente) de blocos de concreto, poderá impedir que eles sejam danificados imediatamente. Esta ação pode reduzir seu custo premium.

- Elevar sua propriedade. Embora o custo inicial de elevar uma casa possa ser alto, ele pode economizar centenas todos os anos no seguro contra inundações. Depois que a casa for elevada, você precisará obter um certificado de elevação todos os anos para receber um desconto no seguro.

- Instalar aberturas de inundação ou drenos. Isso exigirá um desembolso inicial de dinheiro, mas continuará economizando em prêmios enquanto você tiver seguro-e também pode reduzir bastante os danos causados em uma inundação.

- Aumente sua franquia. Se você espera permanecer em sua casa por algum tempo, construa uma pequena economia igual a uma franquia mais alta e mantenha a conta em boa posição e, em seguida, aumente sua franquia. Isso reduzirá o custo do prêmio a cada ano sem criar o risco de ser pego financeiramente de surpresa se você tiver uma inundação e precisar registrar uma reclamação.

- Compre ao redor. O NFIP é uma opção segura e bem apoiada, mas, dependendo de suas circunstâncias, você pode encontrar um valor melhor em uma companhia de seguros privada; portanto, obtenha mais de uma cotação de seguro contra inundações antes de se estabelecer em um plano.

- Realocar. Se a mudança for possível do ponto de vista financeiro e logístico, realocar -se para uma área menos arriscada em termos de inundação pode salvá -lo de prêmios caros e reduzir a possibilidade de ter que registrar uma reclamação no futuro.

Foto: Istockphoto.com

Perguntas a serem feitas sobre o seguro contra inundações

O seguro contra inundações, embora geralmente semelhante a outros tipos de seguro, possui parâmetros e regulamentos diferentes do que outras políticas que um proprietário pode estar familiarizado com. Como resultado, é importante para os proprietários fazer perguntas ao agente sobre qualquer coisa que pareça pouco clara ou desconhecida. O problema é quando um proprietário não sabe que perguntas fazer, então a seguir são algumas perguntas que aqueles que não compraram seguro contra inundações antes não sabem fazer.

- Eu realmente preciso de seguro contra inundações?

- O seguro dos meus proprietários já inclui uma cláusula de inundação?

- Eu preciso de seguro contra inundações como locatário?

- Estou em uma zona de inundação?

- Esta política inclui cobertura de backup de esgoto?

- Esta política cobre toda a minha casa e propriedade?

- Qual é o ponto mais baixo de elevação da minha propriedade?

- Esta política paga o valor em dinheiro real por danos ou o valor total de substituição?

- Quanto tempo dura o período de espera antes que esta política esteja ativa?

- Qual é o motivo mais frequente para negar uma reivindicação?

- Qual é o processo para apresentar uma reivindicação? Existe limite de tempo?

Perguntas frequentes

Aprender sobre o seguro contra inundações pode ser um processo assustador, especialmente para quem compra uma casa em uma planície de inundação pela primeira vez. A seguir, estão algumas das perguntas mais comuns dos proprietários que investigam o seguro contra inundações e suas respostas para fornecer uma linha de base do conhecimento para comparar produtos.

Q. Como as taxas de seguro de inundação são calculadas?

As seguradoras analisarão os mapas da FEMA para determinar a idade, o tamanho e o design de uma casa e depois combinarão essas informações com o nível de cobertura desejado pelo proprietário e a dedutível que preferem pagar. Juntos, essas informações permitirão que a empresa chegue a um custo premium para garantir a casa. Os proprietários podem reduzir esse preço diminuindo o valor da cobertura ou aumentando sua franquia.

Q. O que cobre o seguro de inundação?

Isso depende da seguradora e do contrato. O NFIP tem dois tipos de políticas:

- Cobertura de conteúdo, que pagarão por itens pessoais, aparelhos portáteis, arte, freezers (não geladeiras) e seu conteúdo e arruelas e secadores.

- Cobertura de construção, que abrangerá sistemas de toda a casa, como encanamento e elétrica; aparelhos embutidos e estantes; Materiais de construção, incluindo tapetes, painéis, wallboard e armários; e garagens desapegadas.

Planos abrangentes cobrirão a cobertura do conteúdo e a cobertura de construção, e as seguradoras privadas terão listas específicas que serão semelhantes à cobertura do NFIP. Os proprietários desejam verificar os termos da política cuidadosamente antes de comprar uma política para garantir que os componentes da casa que mais custarão a substituir sejam cobertos.

Q. É seguro de inundação pago mensalmente ou anualmente?

Os prêmios de seguro contra inundações geralmente são pagos anualmente, porque essa é a maneira mais simples de garantir que a cobertura esteja no lugar quando é necessário. Como há um período de espera entre a assinatura da política e quando ela entra em vigor, os pagamentos mensais tornariam difícil acompanhar quando a política estiver em vigor e quando não for.

No entanto, se o proprietário tiver uma conta de custódia com seu credor hipotecário e estiver pagando a seus proprietários de seguros e impostos por meio dessa conta, eles geralmente podem incluir seu seguro contra inundações e pagá -lo por essa conta de custódia, o que pode ajudar a espalhar os pagamentos ao longo do ano. Portanto, se o custo inicial do seguro for proibitivo, os proprietários podem perguntar com seu credor para ver se pagar por custódia é uma opção.

Q. Quanto tempo dura o seguro de inundação?

As políticas do NFIP duram 1 ano e, em seguida, os proprietários podem verificar suas opções de cobertura e renovar. As seguradoras privadas têm diferentes períodos de política, por isso é aconselhável que os proprietários verifiquem as empresas que estão sendo consideradas e vejam como elas comparam.

Q. O seguro contra inundações cobre problemas de esgoto?

Os backups de esgoto são considerados um problema de manutenção, não uma questão de inundação, portanto não são cobertas pelo seguro de inundação como regra, embora certos níveis de cobertura do NFIP incluam cobertura de esgoto. Se isso é uma preocupação, pode ser possível para um proprietário adicionar um endosso extra à apólice de seguro de seus proprietários para garantir que os backups de esgoto sejam cobertos.

Q. Com que rapidez posso obter seguro contra inundações?

O seguro contra inundações pode ser comprado a qualquer momento. No entanto, a política pode não ter efeito imediato-então os proprietários não vão querer esperar para comprar a política até que uma tempestade de 100 anos esteja a caminho. As políticas compradas através do NFIP têm um período de espera padrão de 30 dias entre a compra da política e a data em que a política entra em vigor, enquanto as seguradoras privadas geralmente têm um período de espera mais próximo de 14 dias.

Fontes: nerdwallet

- « Resolvido! Por que é um erro montar uma TV acima de uma lareira

- Como impedir que os cachimbos congelem e estouram »