Resolvido! Como funcionam os empréstimos de construção?

- 4684

- 1177

- Jimmie Adams

Foto: Depositphoto.com

P: Eu tenho procurado comprar uma casa há um tempo, mas nada no mercado se encaixa bastante nos critérios que estou procurando. Em vez disso, estou pensando em construir uma casa do zero, mas preciso de uma maneira de financiar. Como funcionam os empréstimos de construção, E como eu sei quais são os certos para mim?

A: Se você está se perguntando: “Como funcionam empréstimos de construção?" você não está sozinho. Um empréstimo de construção é um tipo de empréstimo que ajuda a cobrir os custos de construção de uma nova casa. Existem vários tipos diferentes de empréstimos de construção, que são adequados para as necessidades variadas dos mutuários. Os principais tipos incluem empréstimos somente para construção, empréstimos para construção a permanente e empréstimos ao proprietário, embora também existam várias opções se você quiser concluir um grande projeto de renovação em uma casa existente.

O tipo de empréstimo de construção que você escolher depende mais diretamente do próprio projeto, mas também existem outras considerações. Os empréstimos de construção são vistos muito mais arriscados pelos credores do que as hipotecas tradicionais são por várias razões, o que pode torná -las mais difíceis de se qualificar para. Isso também significa que você pode encontrar taxas mais altas de empréstimo de construção em comparação com as taxas de hipoteca tradicionais. Saiba mais sobre o que cada tipo de empréstimo implica, como os empréstimos de construção funcionam e os prós e contras de cada um para que você possa escolher o melhor empréstimo de construção para você.

A Empréstimo de construção é um empréstimo de curto prazo usado para financiar a construção de uma propriedade residencial.

Um empréstimo de construção é um tipo de empréstimo que ajuda o mutuário a fundar uma construção residencial; mais comumente uma nova casa. Esse tipo de empréstimo de curto prazo pode cobrir o custo de compra da terra, o custo do trabalho do contratado e os materiais e licenças de construção necessários para concluir o projeto. Depois que a casa é construída, o mutuário pode solicitar uma hipoteca tradicional para pagar o empréstimo de construção ou optar por converter automaticamente o empréstimo de construção em uma hipoteca tradicional. Ao contrário de um empréstimo tradicional que fornece diretamente ao mutuário os fundos, um empréstimo de construção fornece pagamentos ao contratado que está construindo a casa em vários estágios do processo de construção de casas.

Antes de aprovar um empréstimo, o credor provavelmente exigirá que o mutuário contrate um construtor respeitável que possa realizar o trabalho dentro do prazo do empréstimo, concluir o trabalho bem e gerenciar adequadamente os pagamentos do empréstimo para concluir o projeto. Os mutuários podem encontrar contratados respeitáveis consultando a Associação Nacional de Construtores de Casas e verificando minuciosamente as credenciais dos construtores antes de optar por contratar um.

Empréstimos de construção são vistos como maior risco do que as hipotecas tradicionais e, portanto, tendem a ter taxas de juros mais altas.

Os empréstimos de construção são geralmente vistos como mais arriscados para os credores do que outros tipos mais tradicionais de empréstimos à habitação. Existem duas razões principais para isso.

Primeiro, um empréstimo de construção não é um empréstimo garantido da mesma maneira que uma hipoteca é. Com uma hipoteca, o mutuário coloca a casa como garantia, o que significa que o credor poderá vender a casa para recuperar suas perdas se o mutuário não fortalecer o empréstimo. Normalmente, esse não é o caso de um empréstimo de construção, a menos que o mutuário já possua a terra em que a casa será construída; Nesse caso, o mutuário pode colocar a terra como garantia e pode ser capaz de obter uma taxa de juros mais baixa. No entanto, os mutuários que estão tomando um empréstimo de construção para a compra da terra, além da construção da casa, geralmente têm taxas mais altas e podem achar mais difícil se qualificar para um empréstimo.

Segundo, os empréstimos de construção têm termos muito mais curtos que as hipotecas tradicionais. Enquanto os mutuários podem realizar uma hipoteca de 15 ou 30 anos, os empréstimos de construção têm termos mais curtos de cerca de 12 a 18 meses. A razão para o curto prazo de empréstimo é que um empréstimo de construção é destinado apenas a cobrir o período em que a casa está sendo construída, que geralmente é um ano ou dois ou às vezes até menos. Se o projeto for adiado e acabar demorando mais do que o contratado inicialmente estimado, isso pode resultar no fato de o mutuário incapaz de pagar o empréstimo no final do prazo. Mesmo desastres naturais, como inundações, podem inviabilizar um projeto de construção e prolongar o projeto além do mandato do empréstimo de construção. Como o credor está fazendo um empréstimo de curto prazo por uma grande quantia de dinheiro, esses empréstimos são considerados arriscados e tendem a ter requisitos muito mais rigorosos para a qualificação do que seria o caso de uma hipoteca tradicional.

Como os empréstimos de construção são mais arriscados e, portanto, geralmente têm taxas mais altas, os mutuários devem considerar avaliar cuidadosamente suas finanças antes de solicitar um empréstimo para determinar se as taxas de juros mais altas são algo que eles podem pagar realisticamente.

Foto: Depositphoto.com

Existem vários tipos diferentes de Empréstimos para construção de casas.

Como mencionado anteriormente, existem alguns tipos diferentes de empréstimos para construção de casas para um mutuário escolher. O primeiro tipo é um empréstimo somente para construção. Esse tipo de empréstimo financia o custo para construir uma nova casa para a duração do projeto de construção. Depois que a construção da casa estiver concluída no final do prazo do empréstimo, o mutuário deve pagar o saldo, normalmente solicitando uma hipoteca tradicional para financiar a casa. Isso é chamado de empréstimo final. O financiamento de uma construção em casa dessa maneira pode significar pagar mais em taxas, como custos de fechamento, já que o mutuário está se candidatando a dois empréstimos separados.

Outra opção é um empréstimo de construção para permanente. Esse tipo de empréstimo financia os custos de construção da casa e depois se converte em uma hipoteca tradicional no final do termo de empréstimo de construção. O benefício desse tipo de empréstimo de construção é que o mutuário só precisará pagar um conjunto de custos de fechamento, em vez dos dois que seriam necessários com um empréstimo somente para construção e depois uma hipoteca tradicional, que poderia economizar o dinheiro do mutuário. Com empréstimos somente para construção e de construção a permanente, os pagamentos de empréstimos do mutuário são normalmente apenas com juros, com o saldo principal sendo devido no final do empréstimo.

Um mutuário que é construtor de negociação pode se qualificar para um empréstimo de proprietário-construtor. Nesse cenário, o mutuário atua como seu próprio empreiteiro geral e completa a construção da casa. No entanto, para se qualificar para esse tipo de empréstimo, o mutuário geralmente precisará provar que são experientes, educados e licenciados e, portanto, capaz de concluir o trabalho em tempo hábil, com orçamento e até os requisitos locais de código de construção. Como tal, esse tipo de empréstimo normalmente não é uma opção realista para muitos mutuários, a menos que tenham experiência profissional em construção.

Finalmente, o mutuário pode optar por solicitar um empréstimo de renovação se estiver fazendo grandes atualizações ou alterações em uma casa existente, em vez de construir uma nova. Uma dessas opções é o empréstimo de reabilitação 203 (k) da Federal Housing Authority. Esse tipo de empréstimo permite ao mutuário financiar a própria casa e quaisquer reparos necessários. Esta é uma boa opção para uma casa mais antiga que precisa de muito trabalho, que normalmente não se qualificaria para uma hipoteca tradicional. Usando este empréstimo, o mutuário compraria e remodelaria completamente a casa enquanto fazia um pagamento mensal. A idéia por trás desse tipo de empréstimo é ajudar os possíveis proprietários a comprar "fixadores-compra" e atualizá-los e habitáveis.

Taxas de juros de empréstimos de construção base da construção da credibilidade e finanças do mutuário, bem como o tamanho e o termo do empréstimo.

Para um mutuário que deseja aproveitar um empréstimo de construção de casas, um bom lugar para começar é avaliar suas finanças, que inclui verificar sua pontuação de crédito, analisar sua relação dívida / renda e usar uma calculadora de empréstimo de construção para determinar como Um empréstimo de construção se encaixaria em seu orçamento geral. Ao se candidatar a um empréstimo de construção, é importante que os mutuários controlem sua viabilidade financeira, uma vez que os empréstimos têm taxas de juros mais altas e são mais difíceis de se qualificar do que outros tipos de empréstimo.

Um do mutuário solicitou o empréstimo, os credores avaliarão fortemente a saúde financeira do mutuário ao revisar a solicitação e determinar se deve conceder o empréstimo ao potencial mutuário. Os credores normalmente analisam a pontuação de crédito do mutuário e pedem documentação, incluindo estupres recentes de cheques, informações da conta bancária e declarações fiscais para avaliar as finanças do mutuário. Isso ajudará o credor a determinar se o mutuário pode razoavelmente pagar o empréstimo até o final do prazo. Os credores também levarão em consideração o valor do dinheiro emprestado para o projeto de construção e quanto tempo levará para pagar ao decidir se deve aprovar o empréstimo.

Para mutuários com pontuações de crédito justo que podem ter problemas para se qualificar para um empréstimo de construção, existem opções de empréstimo de construção apoiadas por FHA. Uma opção é um empréstimo de construção próximo da FHA, que permite ao mutuário rolar juntos a compra de terra, a construção da nova casa e a eventual hipoteca em um único empréstimo para evitar pagar os custos de fechamento duas vezes. O FHA exige que os mutuários abaixem pelo menos 3.5 % nesses empréstimos. Um mutuário com o adiantamento mínimo precisará de uma pontuação de crédito de pelo menos 580 para se qualificar; Os mutuários que baixam 10 % ou mais podem se qualificar com uma pontuação mínima de crédito de 500.

Foto: Depositphoto.com

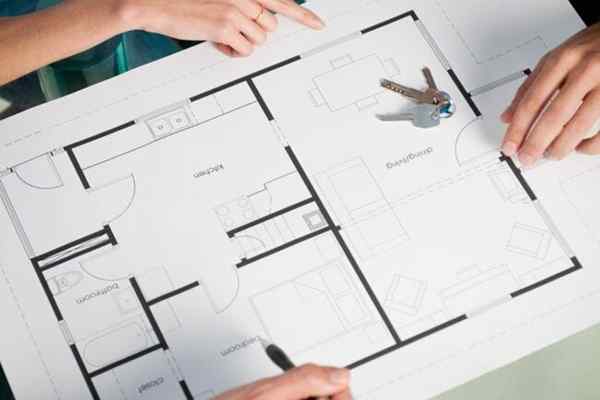

O mutuário normalmente será necessário para fornecer ao credor uma linha do tempo, plano e orçamento para o projeto de construção.

O credor normalmente solicita informações muito detalhadas do mutuário para aprovar o empréstimo. Isso inclui informações do contratante, como a linha do tempo do projeto, um plano detalhado da nova construção e um orçamento realista. Isso permite que o credor examine completamente o contratado e os planos de construção para garantir que tudo esteja em ordem e determine quanto emprestar ao mutuário se o empréstimo for aprovado.

A linha do tempo do projeto também é importante porque dá ao credor uma idéia do que o termo do empréstimo deve ser. É importante que o prazo do empréstimo corresponda à quantidade de tempo que o projeto de construção levará, porque se o projeto percorrer o mutuário poderá não conseguir pagar o empréstimo quando o prazo terminar. O orçamento também é importante porque, se o projeto superar o orçamento, o empréstimo pode não ser suficiente para cobrir os custos de construção.

Se o mutuário e seu empreiteiro não puderem fornecer essas informações ao credor, isso pode resultar na negação do empréstimo.

Os credores geralmente revisam os contratados para garantir que sejam licenciados e experimentados antes de aprovar um Empréstimo de construção.

Além de revisar os planos de construção e o orçamento, o credor deseja garantir que o contratado seja licenciado, segurado e experiente e possua as licenças necessárias para operar localmente. Eles também podem ver se o contratado está atualizado na certificação; Para um mutuário que usa uma cadeira de rodas, por exemplo, o credor pode verificar se o contratado é compatível com a ADA (Americans With Deficitities) se o contratado estiver construindo uma casa compatível com ADA (às vezes chamada de design de casa universal).

O credor também analisará a experiência do contratante construindo casas. Os credores desejam contratados que idealmente tenham anos de experiência e sejam bem conhecidos e respeitáveis em seu campo. Para garantir que o contratado atenda aos requisitos do credor, os mutuários podem procurar contratados por meio da Associação Nacional de Construtores de Casas. Os contratados que são membros dessa associação profissional geralmente precisam atender a critérios rigorosos para a excelência e ter anos de experiência na construção de casas especificamente. Fazer parte de uma associação profissional também significa que um contratado provavelmente receberá treinamento contínuo e acompanhará os últimos desenvolvimentos em seu campo. Como os contratados são muito examinados por credores, esse é mais um motivo para um mutuário realizar pesquisas completas antes de escolher um contratado.

Foto: Depositphoto.com

O credor faz pagamentos, chamados "desenhos", ao contratado em diferentes fases do projeto de construção.

Depois de revisar as finanças do mutuário, as qualificações do contratado e os detalhes do projeto de construção, o credor aprovará o empréstimo se sentir confiante de que o empréstimo será pago e o projeto concluído dentro do empréstimo a termo. Depois disso, o credor fará pagamentos, também chamados de empate, para o contratado diretamente.

Enquanto empréstimos tradicionais desembolsam dinheiro ao titular da hipoteca após o fechamento, os pagamentos de empréstimos de construção vão diretamente para o contratado sem que o proprietário tocasse -os. Esses empates programados vão para o contratado durante as fases definidas do projeto de construção para pagar pelo trabalho e materiais. Essa é uma das razões pelas quais muito planejamento deve entrar no projeto antes que o empréstimo seja aprovado. O credor precisa conhecer o cronograma do projeto para que eles saibam quando enviar os empates para o contratado. Embora os empréstimos de construção possam ser difíceis de proteger, eles também podem significar uma gestão financeira mais fácil para o mutuário, já que todo o mutuário precisa se preocupar é fazer os pagamentos mensais de empréstimos enquanto o credor cuida de pagar o contratado.

Alguns exemplos de momentos em que o credor pode efetuar um pagamento ao contratante incluem quando a fundação é derramada, quando as paredes e o teto são enquadrados, quando o drywall é instalado, quando o encanamento e os equipamentos são adicionados, quando o acabamento é instalado e e Quando os toques finais são concluídos.

O mutuário geralmente faz pagamentos apenas com juros durante o Empréstimo de construção termo e precisará pagar o empréstimo assim que a construção for concluída.

Outra diferença entre uma hipoteca tradicional e um empréstimo de construção é que o mutuário normalmente faz pagamentos apenas com juros durante o prazo do empréstimo e depois paga o saldo depois que a casa foi totalmente construída. Isso pode tornar os pagamentos bastante gerenciáveis durante o período em que a casa está sendo construída. Para os mutuários que estão adicionando um empréstimo de construção às suas despesas de vida regulares, este pode ser um grande benefício. Por exemplo, um mutuário pode estar pagando uma hipoteca em sua casa atual enquanto a nova está sendo construída, o que pode parecer ter duas hipotecas ao mesmo tempo. Como alternativa, o mutuário pode estar entre residências enquanto sua casa está sendo construída, para que eles possam ter despesas extras, como pagar aluguel em moradia temporária. Os pagamentos apenas com juros podem tornar o orçamento durante esse período mais gerenciável.

Se o mutuário não quiser esperar para pagar o empréstimo após a conclusão do projeto, eles poderão conversar com o credor sobre pagar parte do principal do empréstimo durante o período de construção, desde que seu orçamento possa lidar com isso.

Depois que a casa é concluída, o mutuário pode ter a opção de converter o Empréstimo de construção para uma hipoteca tradicional.

Os mutuários que optam por um empréstimo de construção para permanente terão automaticamente seu empréstimo de construção convertido em uma hipoteca assim que a casa for construída. Esse tipo de empréstimo também é referido como um empréstimo de construção de perto, pois o mutuário não precisará lidar com o fechamento e os custos associados após a conclusão da casa. Um mutuário pode aproveitar um empréstimo de construção para permanecer para financiar a compra da terra e a nova construção de casas e depois automaticamente ter uma hipoteca para substituir o empréstimo de construção. Depois disso, o mutuário pagará o empréstimo como faria qualquer hipoteca, com pagamentos mensais que consistem em principal e juros por um período de 15 a 30 anos.

Se o mutuário escolher um empréstimo somente para construção, ele precisará determinar como pagar o saldo do empréstimo assim que o projeto de construção doméstico estiver concluído no final do prazo do empréstimo. Muitos mutuários optam por fazer uma hipoteca para pagar o empréstimo por um período definido, normalmente de 15 a 30 anos. Mas, diferentemente de um empréstimo de construção para permanente, o mutuário que escolhe um empréstimo somente para construção deve solicitar uma nova hipoteca, o que significa pagar os custos de fechamento duas vezes. No entanto, alguns mutuários podem preferir fazê -lo dessa maneira, pois isso permite que eles comprem e encontrem as taxas de hipoteca mais baixas possíveis para eles no momento. Para determinar para qual tipo de empréstimo de construção solicitar, o mutuário pode analisar os custos médios de fechamento e as taxas de juros hipotecários para ver qual opção oferece a maior economia potencial para eles.

- « As melhores mangueiras de 2023

- Resolvido! As sementes de grama que mais crescem para um gramado (quase) instantâneo »