Quanto custa o seguro de locatários?

- 908

- 136

- Peter Miller III

Foto: Bobvila.com

Destaques

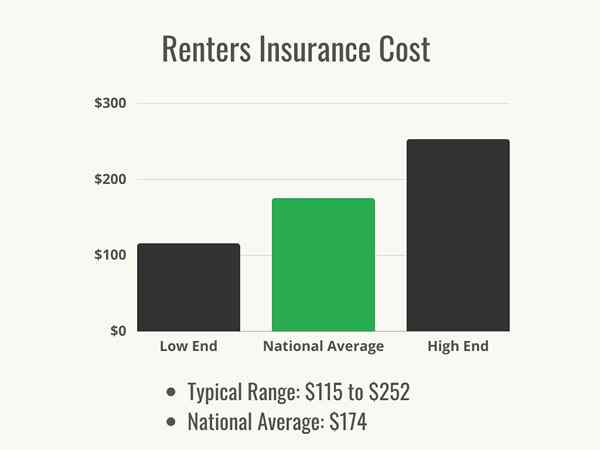

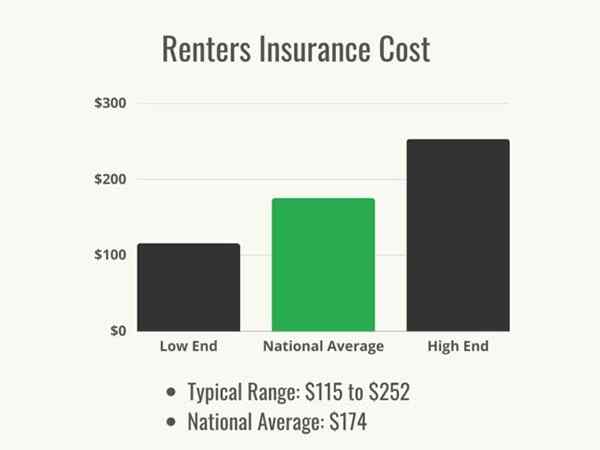

- A faixa de preço típica do seguro de locatários é de US $ 115 a US $ 252 por ano, com uma média nacional de US $ 174.

- Os custos exatos dos locatários dependerão da quantidade e tipo de cobertura que escolherem, sua localização e sua franquia.

- Geralmente é aconselhado que todos os locatários obtenham seguro para cobrir seus bens pessoais, caso sejam danificados ou destruídos em um evento coberto.

Qualquer pessoa que compra uma casa tem a importância do seguro dos proprietários impressionados com eles e, de fato, é geralmente um requisito ao obter uma hipoteca, pois o provedor de seguros deseja garantir que seus ativos financeiros sejam protegidos. Mas o que é seguro de locatários? É o mesmo que seguro de proprietários? Colocados em uma posição em que muitas vezes a segurança de sua residência não está totalmente em suas mãos, os locatários estão em um local precário quando se trata de proteger suas propriedades e pertences.

O seguro de locatários foi projetado para fornecer proteção financeira contra perdas devido a acidentes, clima, roubo e vandalismo, que é semelhante ao seguro de proprietários de imóveis. Ao contrário do seguro dos proprietários, porém, o seguro de locatários foi projetado para cobrir o conteúdo do apartamento ou aluguel de casa e não cobre a própria estrutura, pois o locatário não possui-o-que é coberto por um seguro de proprietário retirado pelo proprietário do imóvel. Sem o seguro de locatários, alugar um apartamento ou casa pode ser um risco, pois os locatários não costumam ter controle sobre as medidas de segurança para proteger seus pertences.

As apólices de seguro de locatários são tipicamente de um ano e os prêmios são pagos mensalmente ou anualmente. As políticas também incluem uma franquia, que é o valor pelo qual o locatário é responsável antes da companhia de seguros pagar por uma perda coberta. No caso de um desastre coberto ou roubo significativo, ter o seguro de locatários pode fornecer tranquilidade para os locatários, sabendo que sua propriedade pessoal é coberta e pode ser substituída por muito menos carga financeira para eles.

Então, quanto é o seguro de locatários? Os custos exatos podem variar com base em vários fatores. De acordo com o Instituto de Informações de Seguro (III), a maioria dos locatários paga entre US $ 115 e US $ 252 pelo seguro de locatários anualmente, e o custo médio nacional dos locatários do seguro é de US $ 174 por ano. Compreender os componentes da cobertura e dos custos pode ajudar os locatários na decisão de se o seguro de locatários é um bom ajuste para eles.

Fatores no cálculo do custo do seguro de locatários

O seguro para locatários não vem em uma apólice de tamanho único; O custo e os benefícios do transporte de uma política dependerão de vários fatores. Alguns desses fatores estão sob o controle do locatário, como o edifício em que eles escolhem viver, seu histórico de crédito e a cobertura que eles escolhem para comprar. Outros elementos fora de seu controle, como o estado em que vivem e o potencial de clima severo nessa área, também podem afetar o custo do seguro de locatários.

Localização

De acordo com Brenda Cude, PH.D., Professor Emérito do Departamento de Planejamento Financeiro, Habitação e Economia do Consumidor da Universidade da Geórgia, “A localização geográfica é importante em qualquer tipo de seguro de propriedade. Por exemplo, a taxa de criminalidade em um bairro influencia o risco de roubo. Se você mora em uma área onde as inundações ou terremotos provavelmente influenciam o risco de perda de propriedades.”

Esse risco varia de acordo com o estado, mas também dentro de estados individuais; Áreas dentro de um estado que são propensas a inundações, incêndios ou condições de vento terão taxas mais altas que as áreas do mesmo estado com menos risco, e bairros com edifícios mais antigos ou áreas de alto crime podem ter taxas mais altas do que as áreas circundantes. Em geral, estados com costas expostas que estão nos caminhos dos ventos da força de furacões têm as taxas mais altas, incluindo Louisiana, Geórgia, Mississippi e Alabama, juntamente com o Kansas, onde a ameaça de tornados mantém taxas relativamente altas. Estados internos e norte (estados que têm um vento costeiro menos grave e que estão em elevações mais altas, reduzindo inundações) como Wyoming, Iowa, Vermont, Dakota do Norte e Pensilvânia, têm algumas das taxas mais baixas em todo o país em todo o país. A seguir, alguns exemplos do custo médio anual para o seguro de locatários em vários estados.

- Massachusetts: $ 186

- Geórgia: $ 209

- Arizona: $ 164

- Califórnia: US $ 175

- Michigan: $ 182

Clima extremo

Clima severo, como furacões e tornados, são eventos caros para companhias de seguros. Grandes faixas de um estado podem ser inundadas, edifícios podem ser destruídos e os moradores podem ser deixados sem energia por semanas. Todo o seguro opera em uma aposta que a companhia de seguros coletará mais dólares em prêmios do que precisa pagar em reivindicações ao longo do tempo; portanto, quando forem fortes o clima, esse balanço cuidadoso pode dar gorjeta. O tipo de destruição total que pode ser causada por furacões, incêndios florestais e tornados significa que as companhias de seguros precisam pagar para reconstruir propriedades desde o início, substituir os pertences de seus clientes e pelos custos de vida dos segurados deslocados. Como resultado, as companhias de seguros de apartamentos cobram taxas mais altas em áreas onde esse tipo de destruição aconteceu no passado ou onde é provável que aconteça no futuro.

Histórico de crédito e pontuação

Estudos mostram que as pessoas com pontuações de crédito ruim têm maior probabilidade de registrar reivindicações, para que as companhias de seguros as vejam como riscos mais altos. Enquanto a maioria das empresas não administra um relatório de crédito real, elas usam outra ferramenta chamada uma pontuação de seguro baseada em crédito-uma métrica que estima a probabilidade de registrar uma reivindicação de seguro. Os cálculos variam de acordo com a empresa, mas, em geral. Esses detalhes se combinam para criar uma pontuação que indique sua probabilidade de registrar uma reivindicação; portanto, quanto maior sua pontuação, menor as taxas provavelmente serão. Como muitos dos mesmos fatores compõem uma pontuação de seguro baseada em crédito e uma pontuação de crédito, os dois costumam andar de mãos um histórico significativo de registrar reivindicações de seguros grandes e pequenas. Alguns estados, incluindo Califórnia, Maryland, Massachusetts e Washington, proíbem o uso do crédito na definição de taxas de seguro.

Foto: Depositphotos.com

Propriedade e raça de cães

O seguro de locatários oferece cobertura de responsabilidade aos segurados, que podem cobrir danos ou ferimentos causados pelo cão do segurado. Como resultado, os proprietários de cães ou cães de raça maior consideraram raças "agressivas" podem esperar pagar um prêmio maior para proteger a companhia de seguros contra reivindicações adicionais, caso o cachorro mordê um vizinho. Infelizmente, algumas companhias de seguros podem se recusar a cobrir cães maiores ou os chamados agressivos, então um locatário que tem esse tipo de cachorro pode precisar comprar ao redor para encontrar uma empresa que ofereça uma apólice. Além disso, uma companhia de seguros pode implementar um sublimit se o cão tiver um histórico de mordida, o que significa que cobrirá incidentes apenas até um valor especificado.

Tipo de construção

Os edifícios de apartamentos mais recentes geralmente têm alarmes de fumaça modernos, sistemas integrados de sprinklers, sistemas de segurança inteligente e opções de saída de código mais lábio. As companhias de seguros de locatários adoram esse tipo de construção, onde os proprietários de edifícios tomaram medidas para reduzir o risco de perda; Portanto, as companhias de seguros provavelmente oferecerão aos locatários uma taxa reduzida. Viver em um prédio mais antigo encantador com peculiaridades e pedaços de história tem suas recompensas, mas as companhias de seguros veem essas peculiaridades encantadoras como riscos: os edifícios mais antigos têm menos probabilidade de ter recursos de segurança que atendem aos padrões modernos e têm maior probabilidade de ter tubos mais antigos e sistemas elétricos , então as taxas provavelmente serão maiores.

Tipo de cobertura

Existem quatro principais categorias de cobertura em uma apólice de seguro de locatários: propriedade pessoal, responsabilidade, cobertura de perda de uso e pagamentos médicos a outros.

- Cobertura de propriedade pessoal protege os pertences do locatário no caso de serem roubados ou danificados por um perigo coberto, como um incêndio ou tempestade.

- Cobertura de responsabilidade Protege os locatários que são considerados culpados por causar danos de terceiros ou danos à propriedade.

- Cobertura de perda de uso Aplica -se se o locatário não puder ficar em casa ou apartamento porque se tornou inabitável devido a um evento coberto.

- Pagamentos médicos para outros fornece cobertura para contas médicas menores se alguém for ferido na propriedade, independentemente da falha. Não há dedutível associado a esta cobertura.

Os tipos de cobertura listados acima são padrão nas apólices de seguro de locatários, mas em alguns casos os locatários desejam adicionar um piloto, também chamado de flutuador ou endosso, para cobertura adicional, pois existem certos eventos que o seguro de locatários não cobre. "A maioria das políticas de locatários não cobre inundações ou terremotos, então você pode perguntar sobre a adição dessa cobertura, o que pode exigir a compra de uma política separada", diz Cude. “Se você usar sua casa para fins comerciais, precisará comprar uma política comercial para cobrir riscos associados ao seu negócio. E, se você tiver jóias caras, equipamentos eletrônicos ou antiguidades, poderá perguntar sobre um endosso para aumentar sua cobertura para esses itens.Outros pilotos comuns incluem aqueles para danos a animais de estimação, roubo de identidade e pilotos de propriedades programadas (cobertura adicional para itens nomeados de maior valor, como jóias caras, equipamentos esportivos ou antiguidades).

Quantidade de cobertura e limites

Uma das primeiras ações para os locatários realizarem ao considerar a cobertura de seguro é um inventário completo de pertences. Depois que os locatários descobrirem quais itens eles têm, eles precisarão decidir o que gostariam de ter coberto e por quanto. Surpreendentemente, a maioria das pessoas subestima seus bens e não as segura por tanto quanto deveriam. A companhia de seguros estabelecerá limites gerais sobre o quanto eles pagarão no caso de uma perda e, se o locatário optar por limitar ainda mais sua cobertura, poderá diminuir seu prêmio. No caso de uma perda completa, no entanto (como um incêndio), os limites da política serão aplicados e, se um locatário optar por garantir sua propriedade por menos do que vale, eles podem ficar pagando do bolso para substituir itens que foram perdido.

No entanto, há também a opção de adicionar endossos ou extensões de cobertura específicas com limites mais altos, para certos itens que têm um valor mais alto que a política pagaria de outra forma. Jóias caras, instrumentos musicais e obras de arte da herança são alguns exemplos de itens que podem ser cobertos por endossos. Como a adição de endossos aumenta o pagamento de um locatário em caso de perda, eles aumentarão o custo geral do seguro de locatários, por isso é importante considerar adicionar endossos para quaisquer itens que não seriam cobertos por uma apólice de seguro de locatários para garantir que o locatário é compensado em caso de perda.

Dedutível

Um pagamento para um prêmio é um pagamento para garantir a propriedade. No entanto, as companhias de seguros preferem que seus clientes segurados não ocupem muito tempo com alegações de incômodo que custam mais para processar do que pagam. Por exemplo, se um locatário sofrer uma pequena incêndio de cozinha que torna inutilizável seus panelas de pedra, ele poderá registrar uma reivindicação de US $ 300 para substituir os itens. Para começar, a maioria das companhias de seguros não oferece franquias inferiores a US $ 250; portanto, neste caso, o pagamento ao cliente seria apenas US $ 50-os custos para registrar a reivindicação provavelmente seriam mais altos e a companhia de seguros perderia dinheiro com essa reivindicação. A apresentação de reivindicações de incômodo provavelmente levará a prêmios mais altos e pode até resultar no cancelamento da política.

Para impressionar os clientes de que o seguro de locatários se destina a reivindicações graves com perda financeira substancial, a apólice de seguro declarará que há uma franquia na apólice-uma quantia em dinheiro que o locatário terá que contribuir para o reparo de danos antes que o seguro pague. Normalmente, isso é entre US $ 500 e US $ 2.000. Os locatários podem controlar, até certo ponto, quanto pagam pelo prêmio mensal de seguro ajustando a franquia. Uma franquia mais baixa resultará em um prêmio mais alto, porque os locatários esperam que a empresa assuma mais o risco e pague mais por uma reivindicação aprovada. Uma franquia mais alta pode reduzir o prêmio, mas também pode deixar o locatário em risco de não ter cobertura suficiente se tiverem uma reivindicação considerável. Geralmente é sábio para os locatários compararem as apólices de seguro de locatários de várias empresas. Os locatários desejam obter algumas cotações de seguro de locatários diferentes para ver quanto a franquia afeta o custo do prêmio e se ter uma franquia mais alta criará uma dificuldade se precisar registrar uma reclamação. Eles podem equilibrar o custo inicial do prêmio do seguro contra a franquia que precisariam pagar no caso de uma reclamação e ajustar esses números até se sentirem confortáveis por não pagar mais do que podem pagar em prêmios, mas ainda se sente protegido com uma franquia que é gerenciável.

Histórico de reivindicações

Outro motivo para não registrar pequenas reivindicações é o seguinte: ter um histórico de reivindicações anteriores pode causar o aumento das taxas e também pode resultar em cancelamento de políticas. Isso pode parecer injusto-depois de tudo, se um locatário está pagando um prêmio pelo acesso à cobertura, eles podem se perguntar por que estão sendo punidos por usá-lo. Da perspectiva de uma companhia de seguros, faz todo o sentido: o locatário já apresentou uma reclamação antes, então é mais provável que ele registre um novamente. Uma reclamação sobre o recorde de um locatário nos 3 a 5 anos anteriores pode resultar em um aumento de taxa de até 20 %. Certamente, um locatário deve registrar uma reclamação quando garantido, mas especialmente se o valor da reclamação estiver próximo da franquia, os locatários desejarão considerar se o pagamento valerá o aumento potencial da taxa ou o cancelamento da política.

Foto: Depositphotos.com

Tipos de locatários Cobertura de seguro

Uma das perguntas mais comuns que os locatários têm é: “O que a cobertura de seguro de locatários?”As políticas incluem mais de um tipo de cobertura por padrão: cobertura de propriedade pessoal, cobertura de responsabilidade, cobertura de pagamentos médicos e cobertura de perda de uso. Compreender esses diferentes tipos de cobertura pode ajudar a responder à próxima pergunta natural: “Quanto seguro de locatários eu preciso?”

Cobertura de propriedade pessoal

Se ocorrer um evento coberto por uma apólice de seguro de locatários, a companhia de seguros cobrirá o custo dos danos além da franquia do locatário. A política individual do locatário explicará quanto a empresa pagará; Cada empresa possui uma fórmula ligeiramente diferente que ajuda a determinar o pagamento para substituir ou reparar itens cobertos. As companhias de seguros de locatários geralmente oferecem dois tipos de cobertura para bens pessoais: valor real de caixa e cobertura de custo de reposição. A cobertura real do valor em dinheiro pagará para substituir os itens danificados por um perigo coberto por seu custo depreciado (menos a franquia), enquanto a cobertura de custo de reposição substituirá os itens a preços atuais (menos a franquia). Se um locatário tiver um bom inventário de bens, incluindo fotografias e, sempre que possível, os recebimentos, isso ajudará esse processo e poderá maximizar o pagamento.

Cobertura de responsabilidade

A cobertura de responsabilidade ajuda a proteger o locatário financeiramente. Se ocorrer um acidente na residência alugada, a vítima do acidente pode processar o locatário por danos. Isso ocorre porque o locatário é responsável ou responsável pelo que acontece em sua casa. Essas reivindicações podem chegar a milhares de dólares: sem seguro, os locatários podem ser falidos por uma reivindicação de responsabilidade, por isso vale a pena investir em uma apólice de seguro que cobre responsabilidade investindo em uma apólice de seguro que fornecerá cobertura de responsabilidade suficiente no caso de um locatário ser processado.

Cobertura de pagamentos médicos

A cobertura de pagamentos médicos foi projetada para cobrir as despesas médicas que surgem no caso de um hóspede ser ferido na casa do locatário, independentemente de alguém ser culpado. Por exemplo, se um locatário tiver um amigo para ajudá -lo a mover uma cômoda e o amigo deixa cair a cômoda no pé, algumas ou todas as despesas médicas que eles incorrem podem ser cobertas pelos pagamentos médicos a outros parte do seguro de locatários. Essa cobertura é normalmente limitada a US $ 1.000 ou US $ 5.000 e se aplica apenas aos convidados. Além disso, essa cobertura não requer pagamento de uma franquia.

Cobertura de perda de uso

Após um evento coberto que danifica ou destrói uma residência, os locatários às vezes precisam sair do espaço por um período de tempo enquanto a residência é reparada e reconstruída. Eles provavelmente ainda estarão pagando aluguel, então os custos de vida em um hotel podem montar rapidamente. O seguro de locatários cobrirá parte do custo dessas despesas.

Além de pagar por um lugar para viver durante os reparos após uma grande reivindicação, os locatários incorrerão em outras despesas mais rápidas do que poderiam imaginar. Mesmo que o hotel tenha uma cozinha compacta, eles provavelmente pagarão mais pela comida porque a geladeira é pequena e há um espaço de armazenamento mínimo. Eles podem ter que pagar para estacionar o carro ou se deslocar mais ou pagar para que seus filhos sejam transportados para a escola. O benefício de perda de uso de uma apólice de seguro de locatários cobre esses custos extras até o limite de cobertura.

Eu preciso de seguro de locatários?

Alguns locatários descobrirão que o seguro é exigido pelo seu proprietário, caso em que precisarão determinar como obter uma apólice de seguro de locatários imediatamente. No entanto, em outros casos, pode parecer uma despesa desnecessária à primeira vista. Os seguintes motivos para considerar obter o seguro de locatários podem ajudar os clientes a determinar se o seguro de locatários vale o custo.

Requisitos do proprietário

Em alguns casos, o proprietário pode especificar se o seguro de locatários é necessário, mas em outros pode ser um requisito posicionado pela própria companhia de seguros do proprietário. O proprietário carrega seguro na própria propriedade, que cobrirá danos físicos ao edifício em caso de um evento coberto, e o proprietário também pode ter uma garantia doméstica para a propriedade alugada para ajudar a cobrir o custo de manutenção e reparos. O seguro do proprietário também cobrirá sua responsabilidade, caso alguém esteja ferido na propriedade. A exigência de que os inquilinos tenham suas próprias políticas e possa provar que ele pode reduzir a reivindicação total do proprietário e manter seus prêmios de seguro mais baixos.

De acordo com Cude, “enquanto alguns proprietários podem exigir seguro de locatários, muitos não, por isso é sua escolha se você comprá -lo. Mas recomendamos que você compre seguro de locatários. Caso contrário, você não teria cobertura se seus pertences pessoais estivessem danificados, destruídos ou roubados, ou se um fogo de graxa em sua cozinha destruir as outras unidades do seu prédio.”

Economia insuficiente

Ao determinar se o seguro de locatários vale a pena, os locatários vão querer se perguntar: “No caso de que todos os meus pertences sejam destruídos, eu poderia se dar ao luxo de substituí -los?”Para muitos, a resposta é não. Mesmo para aqueles que têm dinheiro suficiente em mãos para essa emergência, a perspectiva de gastar esse dinheiro suado substituindo os pertences quando uma apólice de seguro poderia ter cobrindo o custo não é necessariamente atraente. Os locatários desejam pesar os riscos cuidadosamente contra o custo (geralmente relativamente baixo) de uma apólice de seguro de locatários.

Benefícios de obter seguro de locatários

Alguns inquilinos podem considerar que seus bens e móveis são uma coleção heterogênea de mão-de-do-me-do-me deixada de uma série de apartamentos da faculdade e assume que eles não valem muito. Isso pode ser verdadeiro, mas o custo para substituí-los provavelmente ainda seria significativo. Os locatários desejam considerar as despesas que podem ser incorridas como resultado de um incêndio que destrói não apenas itens pessoais, mas todo o edifício; Eles somam rápido. Seguro para espaços alugados oferece uma série de benefícios por um custo relativamente baixo.

Acessibilidade

Alguns locatários ouvem outros falando sobre o alto custo do seguro dos proprietários e assumem que o seguro de locatários é muito caro, especialmente se eles estão em uma situação em que o aluguel é alto em comparação com sua renda e estão tentando economizar para uma casa. É importante que os locatários lembrem que o seguro dos proprietários cobre o prédio, os ocupantes e a propriedade ao seu redor, enquanto o seguro de locatários cobre o residente e seus bens pessoais. Com um custo médio de US $ 174 por ano, o seguro de locatários acessível é realmente bastante possível. O seguro de locatários é um ótimo investimento para proteger posses, responsabilidades e economias: se tudo o que o residente possui deve ser eliminado por um incêndio, a quantia que eles perderiam na substituição de tudo seria muito maior do que o prêmio que pagariam para pagar proteger eles mesmos.

Proteção financeira

Um dos principais motivos para obter o seguro de locatários é proteger a carteira de um locatário. Alguns inquilinos podem ser financeiramente capazes de cobrir os custos que surgem em caso de emergência e, portanto, não consideram ter um seguro de locatários para valer o custo. No entanto, se o pior acontecesse, ter seguro de locatários significa que eles podem manter suas economias e só estarão fora do custo de sua apólice e da dedutível.

Proteção de responsabilidade

A proteção de responsabilidade cobre os locatários no caso de serem legalmente responsáveis por causar um acidente ou lesão a outra pessoa ou sua propriedade. É impossível prever quando um vazamento pode causar danos causados pela água no apartamento de um vizinho no andar de baixo ou um hóspede pode escorregar e cair nas escadas da frente. Os locatários com cobertura de responsabilidade podem ter certeza de que o seguro ajudará a suportar o custo de reparos, despesas médicas ou honorários legais, caso ocorra o inesperado.

Cobertura fora de casa

Um equívoco comum sobre o seguro de locatários é que ele cobre apenas pertences enquanto eles estão fisicamente na propriedade alugada. Na verdade, se o segurado perder seu relógio caro ou tiver seu telefone roubado enquanto estiver fora de casa, esses cenários poderão ser cobertos pelo seguro de locatários, embora seja importante para o segurado lembrar que a dedutível se aplicaria. Em alguns casos, a cobertura também pode se aplicar a itens roubados ou vandalizados enquanto em uma unidade de armazenamento alugada.

Paz de espírito

Muitas pessoas admitem que se preocupam com emergências como incêndios ou roubos, e esses não são medos infundados. Os custos mensais do seguro de locatários podem ser tão baixos quanto US $ 10 a US $ 15 por mês e, por esse preço.

Como economizar dinheiro com o custo do seguro de locatários

Embora o seguro de locatários tenha um preço competitivo, é uma boa ideia olhar para ver onde pode ser possível economizar alguns dólares. No caso do seguro de locatários, na verdade existem algumas maneiras de reduzir o prêmio além de procurar "seguro de locatário barato" on -line e escolher uma apólice com base apenas no preço.

- Olhe para o agrupamento. Se você também possui seguro de automóvel, pergunte ao seu agente sobre a agrupamento do seu seguro de automóvel e locatários para obter um desconto de várias políticas.

- Pergunte sobre descontos de segurança. Procure, instale ou verifique com seu proprietário sobre a instalação de recursos de segurança, como detectores de fumaça e sistemas de alarme em sua unidade e no edifício, pois eles podem qualificá -lo para descontos.

- Pergunte sobre descontos adicionais. As companhias de seguros de locatários geralmente têm descontos disponíveis para idosos, membros militares, professores, socorristas e outros membros do programa. Não dói perguntar.

- Considere pagamentos automáticos. Muitas companhias de seguros oferecem uma redução de custo se você configurar pagamentos automáticos, então verifique se é uma opção. Como bônus, você não precisará se lembrar de pagar seus prêmios se eles forem deduzidos automaticamente da sua conta.

- Levante sua franquia. Uma franquia mais alta significa um prêmio mais baixo e, se você nunca precisar registrar uma reclamação, economizará dinheiro significativo escolhendo a franquia mais alta. Depois de precisar registrar uma reclamação, no entanto, isso pode sair pela culatra, mas escolher um equilíbrio entre o valor da franquia e a quantidade gasta no prêmio é uma boa opção.

- Melhore sua pontuação de crédito. Ter uma pontuação de crédito relativamente boa pode reduzir suas taxas. Construa crédito pagando as contas a tempo, pedindo limites mais altos no seu cartão de crédito e certificando -se de que não haja erros reduzindo sua pontuação geral.

- Compre ao redor. Não compre a primeira política que você encontra. Veja várias opções para encontrar a melhor companhia de seguros de locatários (como limonada) para suas necessidades pelo preço mais acessível.

Foto: Depositphotos.com

Perguntas para fazer sobre o seguro de locatários

Nem todas as companhias de seguros de locatários são iguais; O processo para obter seguro e acesso pode variar. Além de coletar todas as informações necessárias sobre custos e perguntas básicas sobre cobertura, há algumas coisas específicas que os locatários desejam perguntar ao seu agente antes de assinar uma política.

- Minha política cobrirá meu colega de quarto também? Algumas companhias de seguros de locatários exigem que os colegas de quarto adquiram políticas separadas, mas outras permitem que os locatários compartilhem uma apólice, desde que concordem com todos os termos.

- Meus animais de estimação afetarão o custo ou cobertura da minha política? Às vezes a resposta é sim, e é importante definir exatamente quanto.

- Você fornece valor em dinheiro ou cobertura de custo de reposição? Isso é importante: a cobertura de valor em dinheiro vale a pena quanto vale a pena, então o custo original menos a depreciação. A cobertura de custo de reposição paga o que custará para comprar um item de substituição a preços atuais.

- Como faço para registrar uma reclamação? Algumas empresas permitem que os segurados registrem uma reclamação apenas por meio de um aplicativo móvel; Outros funcionam um call center ou incentivam os segurados a entrar em contato diretamente com seu agente.

- Posso levar minha política comigo se eu me mudar? Para os locatários que se movem anualmente, esta é uma questão -chave. A resposta geralmente é sim, mas você deseja os detalhes sobre como mover a política e quais custos podem ser associados.

Perguntas frequentes

Muitas pessoas nem percebem que o seguro de locatários existe até que se dizem que precisam obter uma apólice, mas o produto fornece proteção real para novos locatários e aqueles que existiram sem a útil guarda -chuva de seguro por anos. Com o seguro, as unidades de aluguel e seu conteúdo são o mais protegidas possível de acidentes, desastres naturais e roubo ou vandalismo. A seguir, são apresentadas algumas das perguntas mais frequentes, juntamente com suas respostas.

Foto: Depositphotos.com

Q. Quanto custa o seguro de locatários em média?

Quanto custam o seguro de locatários? A média atual em todo o país é de US $ 174 por ano, mais o custo de atender à franquia antes do pagamento de uma reclamação. O prêmio pode ser pago anualmente, semestral ou mensalmente, na maioria dos casos.

Q. O seguro de locatários é menor se eu tiver um sistema de segurança doméstica?

Sim! As companhias de seguros adoram sistemas de segurança porque diminuem significativamente a probabilidade de roubo e podem funcionar como um sistema de alerta precoce em caso de incêndio, reduzindo o custo geral de uma perda. Os locatários vão querer verificar com a companhia de seguros de locatários antes de escolher um sistema de segurança para ver quais parâmetros o sistema deve se encontrar para se qualificar para um desconto. Por exemplo, algumas empresas oferecem descontos apenas se o sistema for monitorado profissionalmente.

Q. O seguro de locatários cobre roubo de minha propriedade pessoal?

O seguro de locatários cobre roubo-e a propriedade nem precisa estar na propriedade alugada quando for roubada para se qualificar. Se os itens forem roubados de casa ou enquanto o residente estiver em ação, escola ou fora da cidade, eles provavelmente serão cobertos, menos os dedutíveis. Além disso, os itens mantidos em uma unidade de armazenamento alugados podem ser cobertos, mas é uma boa ideia para os locatários verificarem com a operadora de seguros para ver se isso se aplica. Algumas companhias de seguros também têm o requisito de que o locatário registre um relatório policial antes que os itens possam ser cobertos e fornecer uma cópia, e muitas políticas têm limites de cobertura para itens roubados para ajudar a evitar reivindicações fraudulentas.

Q. Quanto tempo leva um processo de reivindicação de seguro de locatários?

Isso depende do tipo de reclamação e das etapas que já foram tomadas. Para uma reivindicação de danos à propriedade ou perda, as coisas podem avançar rapidamente, especialmente se o locatário tiver um inventário detalhado e receber recibos e fotos de seus pertences. A reivindicação provavelmente será arquivada e processada rapidamente, especialmente se acompanhada de informações da polícia ou dos socorristas.

As reivindicações de responsabilidade demoram mais, já que a parte ferida precisa registrar a reivindicação, que inicia uma investigação da companhia de seguros. Freqüentemente, a discussão do caso deve ser administrada por advogados para companhias de seguros e para o locatário e, com base nos méritos do caso, ele pode ir a um juiz ou a um julgamento a ser resolvido, o que pode levar uma quantidade indefinida de tempo.

Q. Posso pagar o prêmio de seguro dos locatários trimestralmente?

Na maioria dos casos, sim, e pode até ser possível obter um desconto para fazer isso. Empresas de seguros como pagamentos anuais e pagamentos trimestrais porque reduzem o risco de assumir um cliente. Para incentivar mais pessoas a fazê -lo, as companhias de seguros geralmente oferecem incentivos para pagar com antecedência.

Q. Os locatários cobrem itens de seguro no meu quintal?

Sim, desde que os itens pertencem ao segurado e sejam danificados ou perdidos devido a um evento coberto. Quer os itens estejam no carro, um armário, uma gaveta de mesa ou no quintal, eles serão cobertos por uma apólice de seguro de locatários, desde que os danos ou perdas tenham ocorrido como resultado de um evento coberto e somente após a dedutível foram pagas.

Fontes: Instituto de Informações de Seguro