Quanto é o seguro dos proprietários de imóveis?

- 1016

- 104

- Greg Roberts

Foto: Bobvila.com

Destaques

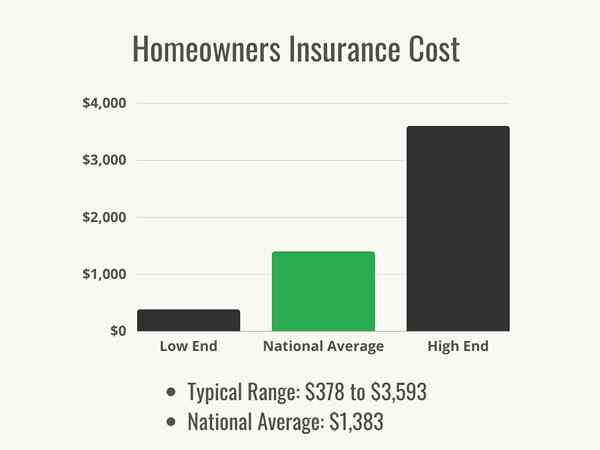

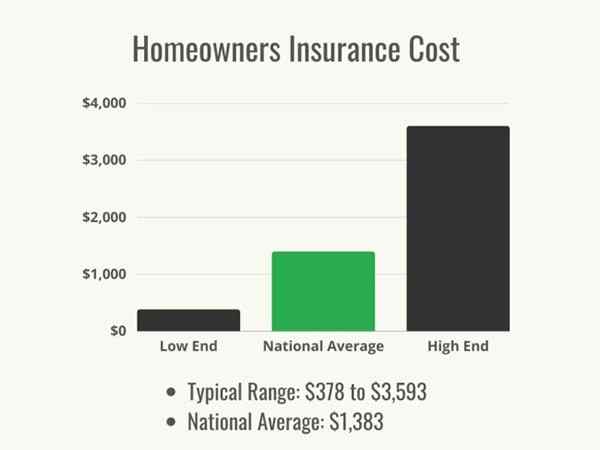

- O seguro dos proprietários normalmente custa entre US $ 378 e US $ 3.593 por ano, com um custo médio nacional de US $ 1.383.

- As companhias de seguros determinam os custos usando vários fatores, incluindo o custo para reconstruir a casa, o dedutível escolhido pelo segurado e pelo histórico financeiro do proprietário.

- O seguro dos proprietários é exigido pela maioria dos credores hipotecários, mas mesmo os proprietários que pagam em dinheiro são aconselhados a fazer uma apólice para proteger seu investimento.

- Os segurados podem trabalhar com seu agente de seguros para reduzir o custo de cobertura, aproveitando os descontos disponíveis.

A maioria dos proprietários entende por que eles precisam do seguro dos proprietários para obter uma hipoteca. Emprestar uma grande quantia em dinheiro é arriscada para um credor, e eles precisam saber que a casa está protegida contra certos eventos, caso os inadimplentes do mutuário e o credor precisem vender a casa para recuperar sua perda. Então, o que é seguro de proprietários de imóveis? Em resumo, é uma política que permite que os proprietários protejam seu próprio investimento tão minuciosamente quanto o credor protege o deles. Fabio Faschi, um agente de seguros licenciado encarregado de parcerias com a contrapartida, observa: “Enquanto muitos proprietários de imóveis normalmente compram seguro de proprietários simplesmente para verificar a caixa na lista de itens que precisam concluir para finalizar uma compra de casa, é essencial que eles se tornem confortável com o que a política deles será e não cobrirá.”

A compra de uma casa é cara, por isso é importante que os proprietários economizem dinheiro sempre que possível, enquanto ainda protege esse grande investimento. Então, quanto custa o seguro dos proprietários? Isso depende de muitos fatores, alguns dos quais são fixos, como a idade e a condição da casa ou a história das reivindicações feitas em casa no passado. Outros estão à altura do proprietário, como quanta cobertura eles precisam e escolha de dedutível. Alguns fatores são determinados pelas escolhas de estilo de vida: possuir uma determinada raça de cães, conduzir negócios em casa, e até o estado civil pode afetar o custo de cobertura. "Todos esses são fatores que podem exigir uma opção de política mais sutil, e seu agente deve ser capaz de navegar com base nas informações que você fornece", diz Faschi.

Fatores no cálculo do custo do seguro dos proprietários

Foto: Istockphoto.com

É a casa perto de uma costa? Uma linha de falha? Como é o crédito do proprietário? Todos esses são fatores que afetarão o custo do seguro dos proprietários. Embora o custo médio nacional do seguro dos proprietários seja de US $ 1.383 por ano, o custo exato pode variar amplamente por região e valor da casa. É importante que os proprietários considerem o estilo e a localização da casa e, em seguida, os vários fatores opcionais, antes de procurar uma cotação de seguro de proprietários de imóveis. Uma calculadora de seguros de proprietários de imóveis pode ajudar os proprietários a explicar cada um desses custos potenciais.

Custo de reposição em casa

No caso de uma completa perda em casa, a casa precisará ser reconstruída desde o início. As taxas de seguro dos proprietários são amplamente baseadas na quantidade de reconstrução de dinheiro. Embora a reconstrução possa incluir algumas melhorias para garantir que atenda aos códigos de construção atuais, o custo de reposição é o preço da reconstrução de uma casa que é semelhante em tamanho, qualidade e material para a casa que foi perdida. Não é o mesmo que o valor de mercado da casa, que inclui o custo da terra, portanto, garantir uma casa com base em seu valor de mercado resultará em um prêmio mais alto do que o necessário. Em vez disso, os proprietários são aconselhados a trabalhar com um agente de seguros para determinar o que custaria para reconstruir a casa e usar esse número para escalar o custo de reposição da casa.

Idade e construção da casa

As casas mais antigas custam mais para reparar do que as recém -construídas, o que pode aumentar o custo do seguro dos proprietários. Substituindo tábuas e ladrilhos vintage, reconstrução de paredes de gesso e tetos de tela de remendamento, todos exigem especialistas e materiais caros, que as seguradoras verão como aumento de custos no caso de uma reclamação. Além disso, a construção de uma casa mais antiga pode não atender aos códigos de construção atuais. Por lei, uma casa sendo reparada por um contratado licenciado deve ser criado em código, o que pode adicionar milhares de dólares em materiais e mão -de -obra. As apólices de seguro dos proprietários padrão não cobrem esse custo, mas a maioria das empresas oferecerá a oportunidade de comprar um endosso separado para cobrir os custos das atualizações de código após a casa ser danificada por um perigo coberto.

Dedutível

A franquia em uma apólice é uma das poucas coisas que são possíveis de controlar ao escolher uma apólice de seguro de proprietários. “Depois que sua [cobertura] for decidida, a última consideração é o que dedutível (o que você pagará do bolso no caso de uma reivindicação) que você gostaria de definir a política, sabendo que as franquias sempre terão um relacionamento inverso Com o preço que você paga anualmente pelo seu seguro ”, diz Faschi. Em outras palavras, esta é uma oportunidade para um proprietário de proteger economizar dinheiro contra a probabilidade de fazer uma reivindicação em um determinado ano.

Se a casa estiver em boa forma e não estiver situada em uma área de alto risco, pode fazer sentido para os proprietários escolherem uma franquia mais alta em troca de um prêmio mais baixo. Se o proprietário precisar fazer uma reclamação, o dinheiro que não pagou pelo prêmio pode ajudá -los. Por outro lado, optar por pagar um prêmio mais alto para manter a baixa dedutível significa que, no caso de uma perda coberta, o proprietário terá despesas mais baixas do bolso.

Propriedade de cães e raça de cães

As mordidas de cães estão na raiz de um número significativo de reivindicações de seguro de responsabilidade civil; portanto, as seguradoras perguntam aos proprietários se eles possuem um cachorro. A menos que o cão esteja na lista de raças restritas da seguradora, a caminhada no prêmio provavelmente será pequena. Se o cão for considerado uma raça "agressiva", como um Doberman, Rottweiler ou Pit Bull, a companhia de seguros não pode abranger nenhum dano ou ferimento que o cão causa, ou o proprietário pode ser obrigado a comprar um piloto separado na política a um custo adicional. Um proprietário cujo cão pode ser considerado uma raça "agressiva" pode querer perguntar aos possíveis provedores de seguros sobre se existem limitações ou restrições a certas raças de cães para garantir que a apólice da empresa forneça a cobertura que eles exigem e não excluirá danos ou lesões causadas por seu animal de estimação.

Fogões a lenha

Fogões de madeira podem ser uma maneira econômica e eficiente de energia de aquecer uma casa. Mas eles também são essencialmente uma caixa de fogo sentada no meio da casa, queimando o dia e a noite. As seguradoras os veem como um risco enorme e normalmente aumentam os custos de seguro como resultado. É possível compensar esse aumento com algumas empresas instalando detectores de fumaça perto do fogão a lenha e fornecendo evidências de que o fogão foi instalado por um empreiteiro licenciado e é mantido regularmente.

Negócio caseiro

As apólices básicas de seguro dos proprietários não cobrem o equipamento e os suprimentos que são mantidos em uma casa e usados para um negócio em casa, mas esse equipamento ainda precisará ser protegido. A maioria das seguradoras oferece a opção de comprar um endosso de negócios para adicionar à apólice de seguro residencial. Outra opção é comprar uma política de negócios completamente separada. Qualquer um fornecerá boa proteção, mas ambos aumentarão o custo geral do seguro. Dependendo do tipo de negócio, pode ser possível para os proprietários reivindicarem o custo do seguro em seus impostos se o espaço for definido como um escritório em casa. Os proprietários podem querer consultar um profissional ou consultor financeiro tributário para determinar se são elegíveis para qualquer dedução fiscal para esta despesa.

Remodeling

Às vezes, uma remodelação vem com o benefício adicional de um prêmio de seguro mais baixo. Atualizações e atualizações para sistemas elétricos ou de encanamento reduzem a probabilidade de danos resultantes de incêndios e vazamentos e aumentam o valor da casa, e a seguradora pode recompensar o proprietário por isso. Trazendo outros aspectos da casa para o código, como etapas e trilhos ao ar livre para decks, reduz o risco de responsabilidade de alguém ser ferido em uma queda e, portanto, pode reduzir o custo da política.

Limite de responsabilidade doméstica

Cobertura de responsabilidade, que é um componente padrão de todas as apólices de seguro dos proprietários, paga por lesões ou danos à propriedade que o proprietário (ou os membros da família ou animais de estimação do proprietário) é legalmente responsável por. A cobertura inclui o custo de uma defesa em tribunal e multas ou pagamentos exigidos pelo tribunal após um processo. Os proprietários terão que tomar uma decisão sobre os limites que escolherem para sua cobertura: um limite mais alto resultará em um prêmio mais alto, mas a cobertura também aumentará. A maioria das políticas tem um limite mínimo de cobertura de US $ 100.000, mas a maioria das seguradoras recomenda um limite de US $ 300.000 a US $ 500.000. Se o proprietário tiver muitos ativos pessoais que alguém os processando pode tentar tomar, pode ser aconselhável definir o limite ainda mais, mas cada aumento no limite também aumenta o custo do seguro.

Pontuação de seguro

Uma pontuação de seguro é uma combinação de pontuação de crédito e histórico de reivindicações de seguro. Ao contrário de uma pontuação de crédito, pesa falências, penhoras e dívidas totais mais altas que a pontualidade dos pagamentos e o número de contas. Isso ocorre porque esses elementos tornam estatisticamente a probabilidade de que um proprietário registre uma reivindicação de seguro, porque não pode aproveitar ainda mais seu próprio crédito para pagar pelo trabalho de manutenção ou porque eles têm um histórico de deixar problemas não resolvidos. As empresas formulam pontuações de maneira diferente, mas em gerais os proprietários podem aumentar sua pontuação pagando dívidas, realizando saldos modestos com cartão de crédito (idealmente pagando -lhes mensalmente ou efetuando pagamentos mínimos a tempo) e lidando com suas finanças para evitar ônus fiscais ou julgamentos contra seus salário. Além disso, os proprietários desejam considerar quando vale a pena fazer uma reclamação sobre apólices de seguro; O envio de inúmeras reivindicações por perdas menores pode diminuir sua pontuação de seguro.

Estado civil

Os casais são estatisticamente menos propensos a arquivar reivindicações de seguro dos proprietários do que as pessoas solteiras, portanto o estado civil de um proprietário pode afetar o custo de seu prêmio de seguro. Como as companhias de seguros economizam dinheiro quando não precisam pagar reivindicações, às vezes oferecem aos casais prêmios mais baixos por causa disso assumindo menor risco.

Banheiras de hidromassagem, piscinas ou spas ao ar livre

As características da água podem transformar um quintal em um oásis privado para ajudar os proprietários a se afastar do mundo, mas eles estão ao ar livre, o que aumenta a possibilidade de danos durante tempestades ou atos de vandalismo. Como resultado, os custos de cobertura podem aumentar. Além disso, como são características da água, há uma possibilidade maior de lesões por afogamento, portanto, algumas seguradoras podem exigir limites de responsabilidade mais altos para casas que possuem uma banheira de hidromassagem, piscina ou spa.

Foto: Istockphoto.com

Condição do telhado

Uma avaliação das companhias de seguros de proprietários de imóveis farão antes de fornecer uma cotação em uma apólice é a idade e a condição do telhado. Segundo Faschi, “o risco de propriedade é a estrutura e a própria construção, que inclui fatores que falam com a condição da casa, como o envelhecimento dos quatro principais componentes domésticos: telhado, elétrico, encanamento e aquecimento.O telhado é a primeira camada de defesa contra muitas das ameaças para o lar. Um telhado mais novo em boas condições fornece proteção contra danos causados pelo vento, infiltração de água e barragens de gelo, e oferece um melhor escudo contra membros de árvores e granizo de árvores. Um telhado mais antigo, especialmente se o piscar estiver envelhecendo e as telhas estão mostrando sua idade, é mais provável que vaze durante a chuva, o que pode levar a propriedades danificadas, podridão e mofo. Por causa disso, as companhias de seguros de proprietários de casas normalmente cobram uma taxa mais baixa por uma casa que tem um telhado mais novo.

Recursos de segurança doméstica

Algumas empresas oferecem descontos de seguro para ter um sistema de segurança. As seguradoras podem fazer perguntas sobre os tipos de bloqueios nas portas e os materiais de que as portas são feitas para determinar como pode ser fácil entrar em casa, portanto, investir em um novo barro de alta segurança ou substituir portas antigas de núcleo pode Tire dinheiro do prêmio. Além disso, a instalação de um sistema de segurança monitorado pode resultar em uma redução de premium de até 20 %. Antes de escolher um sistema, os proprietários desejam verificar com sua seguradora para ver quais são as restrições da empresa sobre quais tipos de sistemas ganham descontos. Algumas empresas precisam de sistemas de segurança totalmente monitorados, enquanto outras simplesmente exigem um sistema Wi-Fi com auto-monitoramento. A economia no prêmio do seguro pode compensar significativamente ou até cobrir o custo do sistema de segurança, para que haja dois benefícios por um custo.

Proximidade de um quartel de bombeiros

Se uma casa estiver perto de um quartel de bombeiros, os socorristas chegarão rapidamente em caso de incêndio e poderão conter e extinguir o fogo rapidamente e eficientemente, reduzindo danos e reduzindo os custos da limpeza. Como resultado, os prêmios podem ser reduzidos em reconhecimento ao risco reduzido. Por outro lado, se a casa estiver em uma área rural (especialmente se não houver uma fonte municipal de água e não houver hidrantes), a probabilidade de os bombeiros poderão extinguir um incêndio, de modo que as seguradoras provavelmente irão Responda com uma taxa mais alta.

Proximidade da costa ou corpo de água

As casas costeiras são lindas e relaxantes, mas elas apresentam risco adicional: qualquer corpo de água é uma ameaça de inundação. Seja um riacho pitoresco, um lago sereno ou um oceano na porta dos fundos, a proximidade da água aumentará as taxas de seguro.

O seguro de proprietários padrão não cobre danos causados por inundações. Como resultado, se uma casa estiver perto da água, uma empresa de hipotecas pode exigir que um proprietário compre uma apólice de seguro de inundação separada da Agência Federal de Gerenciamento de Emergências (FEMA). Mesmo que a casa não esteja em uma área à beira-mar ou baixa, o seguro de inundação pode ser um bom investimento se as mesas de água na área forem altas. As áreas costeiras também estão mais expostas a ventos fortes e prejudiciais, e o spray de sal pode fazer com que aço e madeira envelhecem mais rapidamente e fracassarem mais cedo, para que esses riscos também produzam taxas de seguro mais altas.

Histórico de crédito

Qualquer pessoa que esteja no processo de compra de uma casa está intimamente familiarizada com o efeito que sua pontuação de crédito tem nas taxas de juros e taxas. A pontuação de crédito também pode afetar um prêmio de apólice de seguro de proprietários de imóveis. Os proprietários com pontuações de crédito mais baixas podem ter que pagar mais simplesmente porque a companhia de seguros os considera um risco maior; Embora isso não seja necessariamente verdadeiro, é um fato do mercado de seguros. Aqueles com pontuações de crédito mais altos podem pagar menos por sua cobertura de seguro.

Histórico de reivindicações

Para as seguradoras, o cliente ideal paga a tempo todos os anos e nunca faz uma reclamação. É assim que as companhias de seguros ganham dinheiro. Eles entendem, é claro, que às vezes as reivindicações devem ser arquivadas e não consideram isso contra os segurados. No entanto, os proprietários que apresentam reivindicações freqüentemente podem achar que taxas mais baixas não estão disponíveis. As seguradoras precisarão avaliar o risco de perfil de um cliente para tomar essas decisões. "O risco de perfil pode ser entendido como os fatores de risco que são específicos para a compra individual do seguro", diz Faschi. “Então, no caso de John Doe, [essa seria] sua história anterior de ser segurada (ou não), com que frequência ele apresentou reivindicações e geralmente uma 'pontuação de seguro' agregada, que geralmente é uma pontuação proprietária atribuída pelo seguidor Empresa baseada no histórico de crédito suave [cheque] do proprietário.”

Se o segurado comprou uma casa nova para os temas e houve muitas reivindicações apresentadas no passado naquela casa, isso também pode resultar em uma cobrança. Especialmente prejudiciais são várias reivindicações do mesmo tipo. As taxas não serão enormemente afetadas por uma reivindicação climática, porque é para isso que serve o seguro dos proprietários. Uma reivindicação de incêndio terá um efeito um pouco maior, mas uma segunda reivindicação de incêndio (ou segunda ou terceira reivindicação de roubo) sugere à seguradora que o proprietário não está usando precauções de segurança apropriadas e está em maior risco de futuras reivindicações.

Incômodos atraentes

Recursos como piscinas podem agregar valor a uma casa, mas também podem aumentar as taxas de seguro. A menos que o quintal de uma casa seja totalmente cercado-e às vezes até então esses recursos podem ser classificados como “incômodos atraentes.“Se uma criança não atendida pudesse ser atraída para algo perigoso na propriedade, isso representa um risco. Como o proprietário não sabe necessariamente que isso está acontecendo, é mais provável que ocorra uma lesão, por isso é aconselhável aumentar a cobertura de responsabilidade para estar seguro. Alguns exemplos de incômodos atraentes incluem:

- Trampolins

- Três casas

- Conjuntos de giro

- Piscinas

- Lagoas

- Aparelhos descartados

- Carros

Complementos de política

No caso de uma apólice de seguro de proprietários de base não fornecer cobertura suficiente, os proprietários podem optar por incluir complementos de políticas. Por exemplo, proprietários de imóveis com patrimônio líquido significativo, que hospedam muitas reuniões grandes, que são proprietários ou que têm um novo motorista em sua casa que pode causar um acidente pelo qual eles poderiam ser responsabilizados, podem optar por uma política de guarda -chuva , que pode servir como uma camada adicional de proteção contra reivindicações de responsabilidade.

Além de complementos da política inteira, porém, existem endossos e adições de itens de linha que podem aumentar as taxas mais altas. Todas essas adições têm um custo, portanto, tomar decisões informadas sobre o que é coberto, o que precisa ser coberto e qual é o limite de cobertura que será útil para determinar o melhor equilíbrio.

- Seguro contra inundações

- Seguro de terremoto

- Seguro de Negócios em casa

- Políticas de guarda -chuva

- Proteção de responsabilidade animal

- Cobertura da linha de serviço

- Seguro de propriedade pessoal

- Cobertura de roubo de identidade

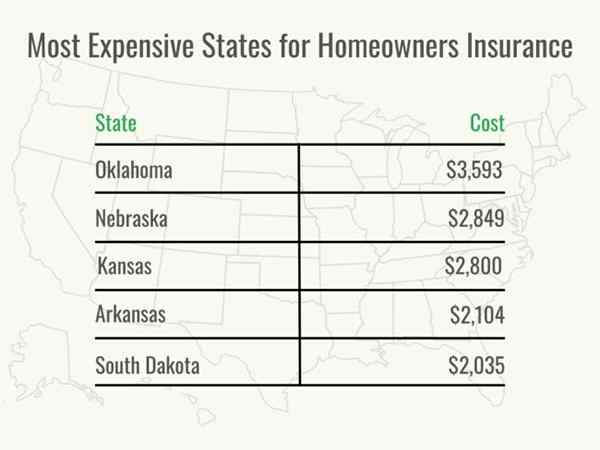

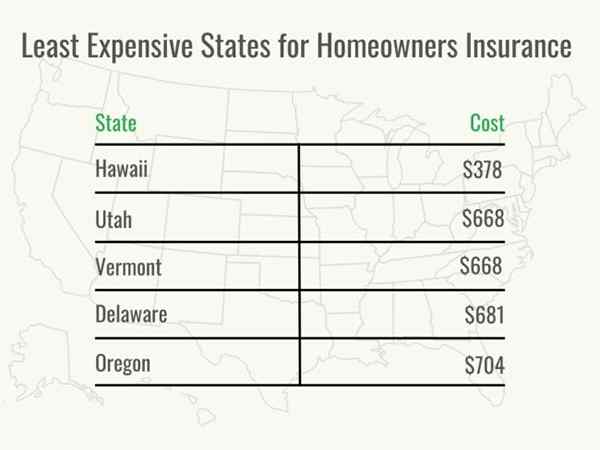

Estado de residência

A localização de uma casa pode fazer uma diferença significativa no custo da política. Segundo Faschi, “[o risco de propriedade] também considera a localização da propriedade e a frequência de risco dentro dessa área, como terremoto, incêndio ou atividade de furacões em geral para a área, mas também especificamente quaisquer incidentes ou reivindicações que envolvam a propriedade sendo segurado.”

Às vezes, a ameaça de crime ou vandalismo também é avaliada. Para proteger seus próprios cofres em caso de desastre natural, vários estados têm suas próprias diretrizes de seguro que determinam a quantidade de casas de cobertura que os proprietários devem levar, e esses regulamentos também se dobrarão nos custos.

Foto: Bobvila.com

Finalmente, se a casa estiver localizada em um estado que esteja longe de onde os materiais de construção são produzidos, esses materiais custarão mais para reparo ou reconstrução. As seguradoras sabem disso e cobrem seus próprios custos aumentados com taxas mais altas. A seguir, alguns exemplos de custos de seguro de proprietários de imóveis por estado.

- Arizona: $ 1.216

- Califórnia: $ 1.084

- Colorado: $ 1.863

- Flórida: $ 1.648

- Geórgia: $ 1.373

- Nova Iorque: $ 1.289

- Ohio: $ 1.119

- Texas: $ 1.860

- Virgínia: US $ 924

- Wisconsin: US $ 928

Foto: Bobvila.com

Provedor de seguro

Como em qualquer outro provedor, contratado ou credor, é fundamental que os clientes façam algumas pesquisas em segundo plano. Só porque seu credor ou agente imobiliário oferece a eles os nomes de algumas companhias de seguros não significa que essas empresas serão um bom ajuste. Os proprietários podem pedir recomendações a amigos e familiares, fazer compras on -line, fazer telefonemas, pedir cotações e verificar os registros comerciais das empresas que estão considerando. O custo da mesma apólice através de diferentes seguradoras pode variar significativamente, portanto, os proprietários desejam garantir que não paguem demais, escolhendo seguradoras estáveis e estabelecidas e obtendo pelo menos três cotações de seguro de casa.

Tipos de apólices de seguro dos proprietários

Existem oito tipos de seguros de proprietários, cada um incluindo um nível específico de cobertura. Isso simplifica o processo de compra de uma política; Uma vez que o proprietário conhece a forma base que está procurando, eles podem determinar quais complementos são necessários e depois comunicar isso a um agente.

Existem dois tipos de cobertura aqui: Chamado Perigo e Aberto Perigo.

- A cobertura de peito nomeado é limitada aos perigos específicos listados na política, com quaisquer outros perigos excluídos.

- A cobertura de perigo aberta é o oposto; Todos os perigos são cobertos, a menos que estejam listados especificamente como exclusões.

É importante que os proprietários leiam todos os documentos do plano com cuidado e pedam esclarecimento à seguradora antes de assinar.

HO -1 - forma básica

Esta é uma forma de cobertura básica e verdadeiramente simplificada. É denominada cobertura peril que inclui apenas os perigos listados, que são fogo, roubo e vandalismo. Nenhum outro perigo está coberto. Além disso, não há cobertura de responsabilidade. É um plano de seguro de proprietários relativamente barato e não é comumente oferecido pela maioria das principais companhias de seguros.

HO -2 - forma ampla

Cobertura ampla de formulário, como o formulário básico Ho-1, cobre apenas os perigos denominados. Fogo, roubo e vandalismo são acompanhados pela cobertura de estruturas isoladas, cobertura de propriedade pessoal e despesas de vida adicionais durante um reparo. Uma quantidade limitada de cobertura de responsabilidade está incluída.

HO -3 - forma especial

O tipo mais comum de seguro de proprietários de casas, as políticas HO-3 cobrem a estrutura física de uma casa de qualquer coisa que não seja especificamente excluída. Esta é uma mudança das políticas HO-1 e HO-2, que cobrem apenas o que está listado: HO-3 é um seguro de pérola aberta que cobre tudo, exceto exclusões notadas.

HO -4 - Formulário amplo de conteúdo

HO-4 também é conhecido como seguro de locatários. É denominada cobertura perilada para coisas como roubo, incêndio, vandalismo e explosões; cobertura para despesas de vida adicionais durante um reparo, se a casa for inabitável; cobertura de responsabilidade; e pagamentos médicos. No entanto, está focado em bens pessoais, e esta política não cobre a estrutura do edifício.

HO -5 - Forma abrangente

A opção de cobertura mais abrangente, HO-5 cobre tudo o que não é explicitamente excluído na política. Inclui cobertura para todos os perigos que não são nomeados como exclusões (como danos causados por negligência) para a habitação do segurado, dependências e propriedades pessoais.

HO-6-formulário de proprietários de unidades

Destinado aos proprietários de condomínios, que têm necessidades diferentes de proprietários e locatários, o HO-6 fornece cobertura de pede-pente para danos ao interior do condomínio, propriedade pessoal, responsabilidade pessoal e pagamentos médicos de hóspedes, além de perda de uso e adicionais despesas de vida, mas não cobre a estrutura do edifício.

HO -7 - formulário doméstico móvel

O HO-7 é semelhante ao HO-5, pois é uma cobertura aberta de todos os perigos não excluídos para a própria habitação e pertences pessoais. Possui um conjunto diferente de parâmetros, no entanto, como se destina a moradores de casa móvel e inclui cobertura específica para casas fabricadas e móveis.

HO -8 - Formulário de cobertura modificado

Às vezes, uma casa será recusada para a cobertura dos proprietários, porque é muito de alto risco. A cobertura HO-8 listará os perigos específicos cobertos e fornecem cobertura de perigo apenas para a habitação e itens pessoais do proprietário. Como é direcionado especificamente para casas que não se qualificam para a cobertura tradicional, os segurados podem esperar pagar mais por esta opção.

Eu preciso de seguro de proprietários?

Para simplificar sim. Primeiro, se um proprietário tiver uma hipoteca, os credores provavelmente exigirão que eles carreguem seguro de proprietários, possivelmente até como parte do pagamento da hipoteca. Nesse caso, a empresa de hipotecas paga o prêmio de seguro a cada ano para garantir que a cobertura não cede e seja suficiente para proteger seu investimento. Do fim do mutuário, essa é uma conta a menos de pagar, mas também significa que é fácil esquecer de revisar a cobertura periodicamente.

A verdadeira questão é quanto seguro de proprietários de imóveis precisam. Mesmo sem hipoteca, uma casa e um quintal sem seguro são como um convite para falência e ruína financeira. É ótimo ter um fundo de emergência para reparos e manutenção inesperados, mas a maioria das pessoas não tem recursos para pagar do bolso por uma casa que é destruída pelo fogo ou por um tornado, especialmente considerando o custo do planejamento, permissões, desmontagens e desmontagens e Aproveite o antigo lar, materiais, móveis e todos os bens pessoais que foram perdidos, juntamente com o custo de morar em outro lugar por meses enquanto a reconstrução é concluída. Uma linha de crédito de equidade doméstica é uma ótima salvaguarda, mas quando a própria casa está perdida, isso não é mais uma opção. O seguro dos proprietários é uma necessidade fundamental e inequívoca de proprietários de imóveis. Ao comprar uma política de proprietários, os proprietários podem querer considerar uma das melhores empresas de seguros de proprietários como Lemonade ou Allstate.

Foto: Istockphoto.com

Como economizar dinheiro no custo do seguro dos proprietários

Idealmente, os proprietários encontrarão uma apólice de seguro de proprietários de baixo custo que ainda atenda às suas necessidades de cobertura. "Em geral, eu não consideraria o seguro residencial como um item que pode ser descontado, mas ele retorna para entender os fatores que influenciam seu preço final", diz Faschi. O custo do seguro dos proprietários pode ser notavelmente flexível com base no que está sendo segurado, e existem várias maneiras de reduzir as taxas de seguro dos proprietários, tomando algumas decisões inteligentes.

- Levantar a franquia. Pode custar um pouco mais se o proprietário precisar fazer uma reclamação, mas eles reduzirão o dinheiro que flui a cada mês. O proprietário vai querer garantir que eles tenham um fundo de poupança de emergência suficiente para cobrir a franquia mais alta

- Cuide de pequenos reparos. Os proprietários podem ser capazes de combater pequenos reparos domésticos, em vez de apresentar uma reclamação, especialmente se o custo total for menor do que seus dedutíveis. Isso pode economizar dinheiro, mesmo se eles estão contratando um profissional para concluir o reparo.

- Pergunte à seguradora sobre descontos. Os proprietários nem sempre estarão cientes dos descontos disponíveis, que poderiam ser oferecidos para compradores de imóveis pela primeira vez, proprietários que escolhem o faturamento sem papel e casas recém-construídas. O agente de seguros poderá aconselhar o proprietário sobre quais descontos eles podem ser elegíveis.

- Adicione um sistema de segurança. Os provedores de seguros de proprietários de imóveis geralmente dão aos segurados um desconto para ter um sistema de segurança instalado. O desconto exato variará entre as seguradoras, assim como os requisitos específicos, por isso é aconselhável que os proprietários solicitem detalhes antes de escolher um sistema de segurança se o orçamento for uma preocupação.

- Pergunte sobre o agrupamento. Os segurados podem escolher um dos melhores pacotes de seguros de casa e automóveis. Freqüentemente, descontos de agrupamento estão disponíveis para vários tipos de seguro, como seguro de proprietários com guarda -chuva ou seguro de barco.

- Compre ao redor. Colete pelo menos três cotações de seguro da casa para comparar a cobertura e o custo. Idealmente, os proprietários de imóveis desejam solicitar cotações de cada seguradora no mesmo dia usando as mesmas informações (como limite de política e franquia).

“As outras maneiras principais de alcançar um preço melhor incluem o investimento na condição da própria propriedade, como a reforma de seu telhado ou outros sistemas domésticos. Naturalmente, embora isso economize dinheiro em seu seguro residencial, o custo das reformas não pode ser ignorado ”, acrescenta Faschi.

Perguntas a serem feitas sobre o seguro dos proprietários

Depois que os proprietários estão familiarizados com os meandros das apólices de seguro dos proprietários, ficará claro quais perguntas específicas necessárias para pedir ao agente de seguros para garantir que eles estejam recebendo cobertura adequada na melhor taxa. Algumas perguntas importantes a se lembrar de fazer incluem o seguinte.

- O que sua política padrão cobre?

- A localização da minha casa exige seguro de inundação? Com base em reivindicações na minha área, devo comprá -la mesmo que não seja necessário?

- Com base na idade da minha casa, preciso considerar a cobertura de esgoto?

- Baseado em minha casa e estilo de vida, quanto seguro de responsabilidade eu preciso?

- Com que frequência você reavalia a taxa da minha política?

- Vou precisar de uma inspeção ou avaliação residencial para comprar uma política? É que a avaliação é gratuita se eu comprar a política?

- Quais são os limites da política? São os limites por reclamação, por evento, por ano ou geral?

Perguntas frequentes

Existem muitos componentes que compõem um custo típico de seguro de proprietários de casas, e o número de distinções e bits e peças pode dificultar o início. Mas é fundamental para os proprietários fazer perguntas e obter a cobertura necessária para proteger sua casa. Aqui estão algumas das perguntas mais comuns sobre o seguro dos proprietários e suas respostas.

Q. Quanto em média é seguro de proprietários de imóveis?

A média nacional é de US $ 378 a US $ 3.593 por ano, mas isso varia consideravelmente com base na localização, no tamanho e nos detalhes da casa, e quanta cobertura é escolhida.

Q. Quanto é o seguro dos proprietários em uma casa de US $ 200.000?

O valor do seguro provavelmente será baseado no custo de reposição da casa, que é diferente do valor de mercado (o valor de mercado inclui o valor da terra). Os proprietários precisarão garantir pelo menos 80 % do valor de sua casa. Um custo médio de seguro em uma casa de US $ 250.000 seria de US $ 1.383 por ano, portanto, o custo de uma casa de US $ 200.000 provavelmente seria um pouco menos do que isso, dependendo da área onde a casa está localizada e de outros fatores.

Q. Como o seguro dos proprietários é calculado?

O seguro dos proprietários inclui cobertura de habitação (a estrutura da casa e de estruturas próximas), propriedade pessoal (os itens dentro de casa), cobertura de responsabilidade (que protege o proprietário se eles ou seus familiares ou animais de estimação forem encontrados legalmente responsáveis por lesões ou danos causados por um terceiro) e cobertura de pagamentos médicos (que ajuda a pagar as despesas médicas até um limite definido para ferimentos aos hóspedes, independentemente da falha) e despesas de vida adicionais (o custo de vida em outros lugares enquanto um reparo por uma perda coberta é concluída). Os proprietários selecionarão limites de cobertura para essas partes da política e depois adicionarão qualquer cobertura extra com base em sua casa e estilo de vida. Os custos serão equilibrados contra a pontuação de crédito do proprietário, a pontuação do seguro e quaisquer outros riscos ou salvaguardas que eles tenham em vigor. Uma vez calculado o custo total, os proprietários podem equilibrar o custo mensal, escolhendo uma franquia mais alta ou mais baixa. Uma franquia mais alta normalmente significa um prêmio mais baixo, que pode ajudar os segurados a economizar no curto prazo, mas oferecerá menos cobertura se o proprietário fizer uma reclamação. Por outro lado, uma política com uma franquia mais baixa tem um prêmio mais alto, para que os segurados paguem mais do bolso pela cobertura, mas terão mais dos reparos cobertos se fizerem uma reclamação. Um estimador de custos de seguro dos proprietários pode ser útil para obter uma idéia do custo geral.

Q. Como posso ter certeza de que estou recebendo a melhor taxa de seguro de proprietários de imóveis?

Ficar no topo das taxas de seguro residencial é uma tarefa contínua que envolve fazer um balanço de quaisquer mudanças de risco a cada ano. Faschi aconselha: “É sempre uma boa ideia remodelar o seguro de seus proprietários anualmente e até revisá -lo ao lado de suas outras linhas pessoais de seguro, como carro, artigos pessoais, como jóias ou um item específico, ou mesmo o seguro de outras propriedades que você pode ter.Os proprietários podem economizar dinheiro com seus prêmios de seguro, removendo cobertura desnecessária ou aproveitando os descontos disponíveis para eles.

Fontes: Bankrate

- « Resolvido! O seguro de risco é o mesmo que o seguro dos proprietários?

- As melhores inserções de lareira a lenha de 2023 »