Famílias militares lutam para comprar casas no mercado imobiliário quente

- 4415

- 387

- Darin McCullough

O mercado imobiliário ultra competitivo viu preços de listagem recorde em algumas regiões, e alguns compradores de casas estão lutando para competir. Veteranos militares foram particularmente impactados, de acordo com um relatório de insider de negócios. Empréstimos VA, uma opção popular de empréstimo à habitação para muitos ex -membros militares, está perdendo para outras ofertas de dinheiro ou empréstimos convencionais quando várias ofertas foram enviadas.

De acordo com o Business Insider, uma família militar foi contra o conselho de seu corretor de imóveis e ofereceu US $ 60.000 acima do preço pedido de uma casa em Durham, Carolina do Norte. Eles ainda perderam para um comprador com um empréstimo convencional. Simplificando, se várias ofertas estiverem em cima da mesa, um empréstimo de VA não ganhará.

"Vamos perder todas as vezes", disse o corretor de imóveis, Melissa Mcharney, ao Business Insider.

Nesta página

- O que são empréstimos VA?

- Por que os empréstimos VA são menos atraentes para os vendedores?

- Que tendências continuarão?

- Vídeos populares

O que são empréstimos VA?

Existem inúmeras opções de empréstimo disponíveis para potenciais compradores de casas, e uma das opções mais populares para qualificadores é o empréstimo VA. O empréstimo é emitido pelo governo e apoiado pelo U.S. Departamento de Assuntos dos Veteranos.

De acordo com o Bankrate.com, os empréstimos VA estão “disponíveis para pessoas que estão servindo ativamente nas forças armadas ou que serviram e receberam uma alta honrosa.Em alguns casos, os membros da família do pessoal de serviço também são elegíveis.

Um dos principais motivos pelos quais os empréstimos VA são uma opção atraente para compradores elegíveis é o requisito de adiantamento sem pagamento. Essa é uma ótima opção para compradores de casas pela primeira vez sem patrimônio ou economia construído. No entanto, eles não são a opção favorita para o vendedor.

Por que os empréstimos VA são menos atraentes para os vendedores?

Mark Mayoras, um agente imobiliário e um coronel aposentado no U.S. O Exército, observado no Business Insider relata que, embora o mercado imobiliário atual não seja necessariamente discriminatório contra militares, “é um passo aquém dele.”

Como os empréstimos de VA são apoiados pelo governo, eles vêm com mais restrições e requisitos do que um empréstimo convencional ou oferta em dinheiro. Essas complexidades podem ser um desvio para os vendedores. Chris Birk, vice -presidente de insight de hipotecas da Veterans United, um credor da VA, disse ao Business Insider que “os vendedores são obrigados a pagar custos de fechamento ou avaliações de VA que vêm em avaliações inferiores ao que convencional geralmente levam vendedores e agentes a procurar apenas dinheiro ou ofertas convencionais.”

Birk acrescentou: “São veteranos e famílias militares que serviram ao nosso país; Eles ganharam este benefício. Parece que o mínimo que você pode fazer é deixá -los fazer uma oferta e deixá -los competir.”

Da mesma forma que um empréstimo de VA, um empréstimo da FHA, que pode exigir apenas menos de três por cento, é apoiado pelo governo com regulamentos mais complexos. Um empréstimo da FHA geralmente exige seguro de hipoteca privada (PMI), uma taxa recorrente extra até que os proprietários atinjam 20 % de patrimônio líquido.

Que tendências continuarão?

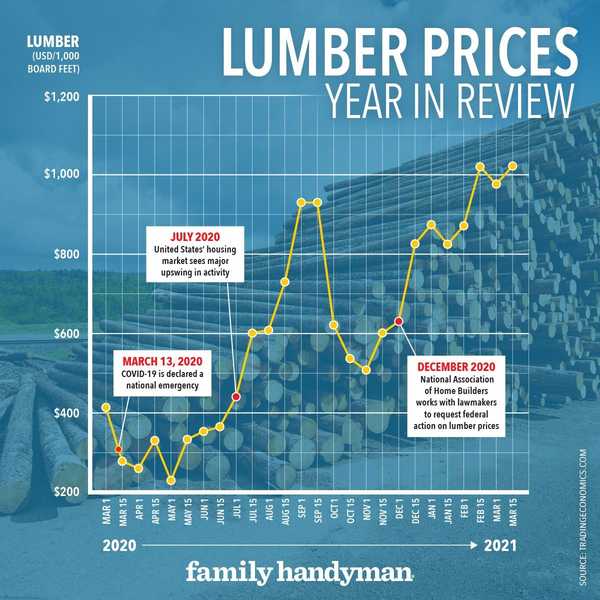

Um relatório do Wall Street Journal em abril afirmou que o mercado imobiliário está quase quatro milhões. A lacuna aumentou dramaticamente desde o início da pandemia, enquanto os construtores lutavam para acompanhar a demanda e os custos de material aumentando. Desde o início de 2020, os preços da madeira nos Estados Unidos aumentaram mais de 200 %.

Os preços da madeira se acalmarão à medida que a implantação da vacina continua e os pandêmicos recuam? É improvável, de acordo com alguns especialistas. Dustin Jalbert, economista sênior da Fastmarkets Risi, disse recentemente à Fortune que acredita que o mercado está com problemas e “poderia ficar fora de controle nos próximos meses.”

Assim como a incerteza em torno dos custos de material de construção, não está claro o que o futuro reserva para o mercado imobiliário. Mas enquanto os vendedores continuarem recebendo dezenas de ofertas, empréstimos apoiados pelo governo, como o empréstimo do VA, provavelmente lutará para competir.

- « Tudo o que você precisa saber sobre a rotação dos pneus

- O onze por cento conhece Belick Pha, supervisor de construção sênior »